APAC产业(APAC Realty)

建议:买入

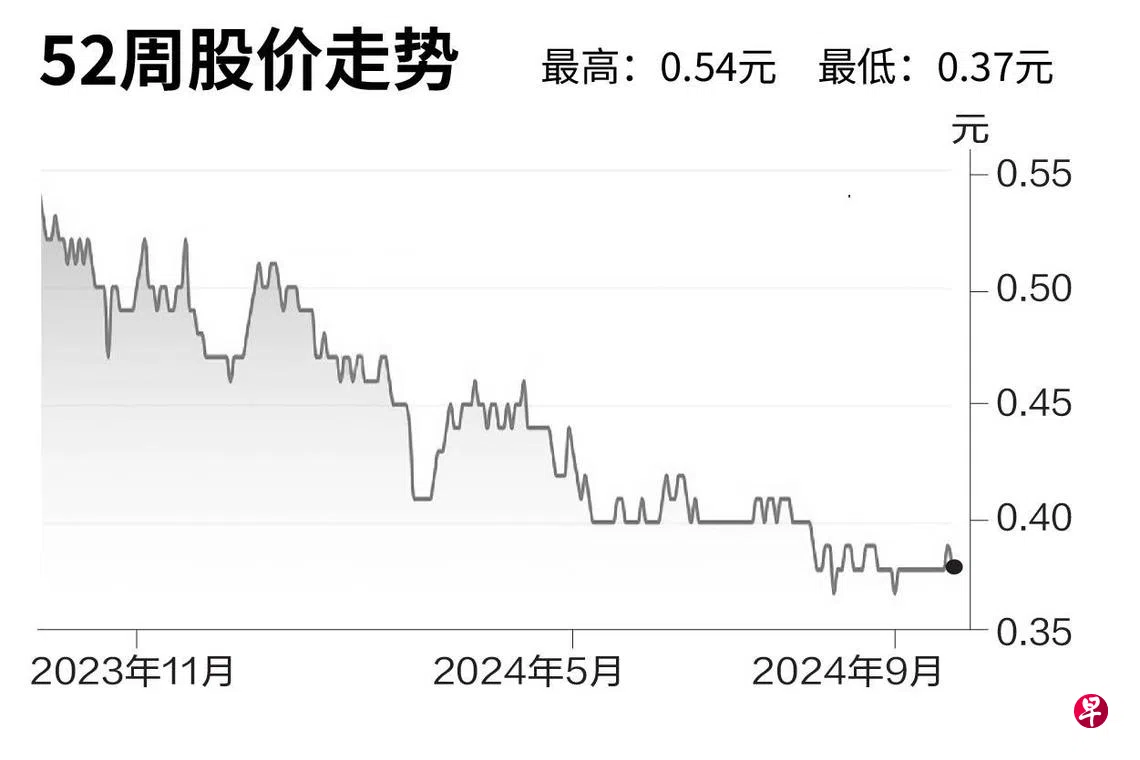

目标股价:0.42元

闭市价:0.39元(没变动)

APAC产业股价大幅跑输市场,主要原因是新房销售交易量显著放缓。今年公司新房销售表现低迷,8月销售(不包括执行共管公寓)仅为208个单位,创历史新低,全年交易量预计也将低于预期的6000至6500个单位。

私宅转售在一定程度上抵消了新房交易量下滑的影响。今年上半年,私宅转售量同比增长18%,政府组屋转售量同比增长了7%,但这一部分的利润率较低。

整体来看,今年公司的收益将保持疲软,但我们预计公司2025年的情况将有所改善。受供应增加、合理定价等因素推动,新房交易量有望健康回升,预计将推动净利润回升50%。

我们将APAC产业的评级从“中性”上调至“买入”,目标价维持0.42新元不变。目前公司股价估值合理,以2025年预期市盈率10倍计算,未来股息收益率为7%,且公司净现金状况良好,下降风险有限。(兴业银行)