星期一(9月23日)发布的最新报告显示,本地甲级办公楼的空置率连续两个季度攀升,今年第三季达到8.3%。 (档案照片)")

受企业短期面对经济逆风和新增供应的双重影响,新加坡办公楼的空置率攀升至10个季度以来的高位,中央商业区的办公楼租金也因此承压。然而,若未来政府不售地或没有新的重建项目推出,本地的办公楼可能会面临供不应求的局面。

仲量联行(JLL)星期一(9月23日)发布的最新报告显示,本地甲级办公楼的空置率连续两个季度攀升,今年第三季达到8.3%。这个情况主要因为IOI中央林荫道办公楼(IOI Central Boulevard Towers)的竣工所致。如果不包括新增加的供应量,中央商业区的空置率与今年第一季的5.3%持平,反映出需求大致保持稳定。

中小企业推动办公楼需求 趋势持续稳定

仲量联行东南亚研究与咨询部主管蔡炎亮博士认为,办公楼的需求主要由增长领域中的中小型入驻公司推动,例如金融服务业、专业服务业和新兴科技行业。 “这个趋势在过去12个月保持平稳。”

蔡炎亮在回答《联合早报》询问有关未来需求时说,当前的市场情况很难预测市场的需求。根据2014年至2023年(不包括2020年和2021年冠病肆虐期间)的10年历史平均值,市场吸收了110万平方英尺的办公楼面积。

假设未来没有新的地段出售或开展任何重新发展的项目,到2027年至2029年,全岛各级办公楼的供应量可能降至约5%至6%的结构性水平,届时将出现供应紧缺的情况。

他说:“如果办公楼的需求恢复到冠病疫情前水平,供应吃紧的情况或会更早出现。”

报告说,政府决定不颁发裕廊湖区地段,并把它纳入后备名单中,将导致本地新办公楼的前景更为压抑。如果这个趋势延续下去,会造成中期的办公楼供应不济。

高运营成本致企业租赁谨慎

仲量联行办公楼租赁与咨询部主管唐业(Andrew Tangye)提出,在本地的企业继续面对更高的运营成本困扰,对于资本支出仍然保持谨慎。再加上办公空间最大化,致使一些租户在租约到期后减少租赁面积,两者都降低了办公楼面积的需求。

尽管经济前景严峻,一些租户仍利用当前的有利环境,提升至更优质的单位,为将来的需求重新设计办公空间。 例如脸书母公司Meta此前租用风华南岸(South Beach Tower)七个楼层的办公空间,大部分已经重新租出。吸引了从中央商业区其他办公大楼搬迁的租户,以及现有租户扩大租赁面积。

空置率上升租户抗拒租金上调

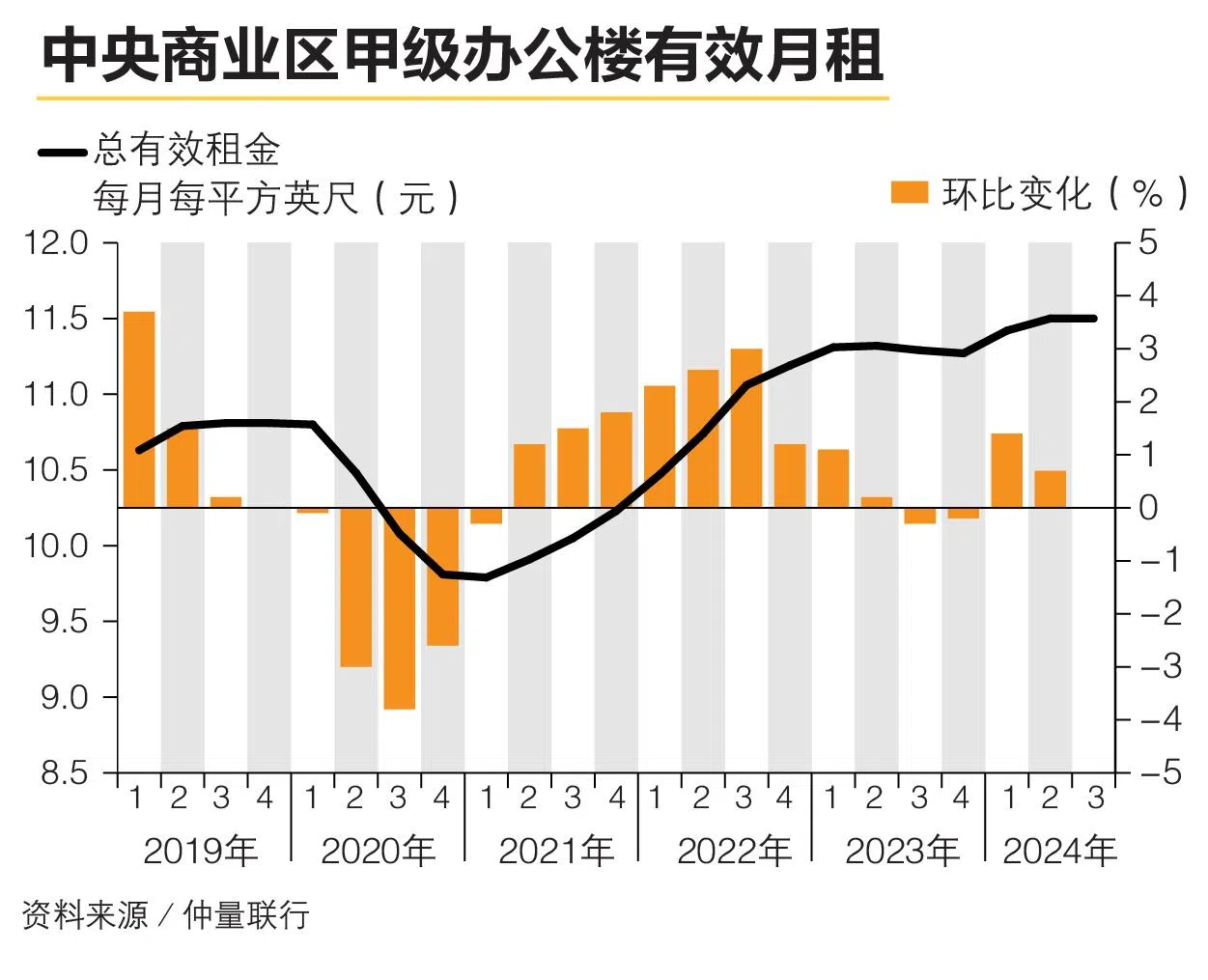

在租金方面,由于空置率攀升,办公楼租户抗拒租金上调的情况加剧。仲量联行的研究显示,中央商业区甲级办公楼的有效总租金,今年第三季维持在每平方英尺价11.50元。第二季的租金环比增长0.7%,比第一季的1.4%明显放缓许多。

唐业指出,未来几季,中央商业区的整体办公楼空置率预计会保持高企,因为租户搬入新办公楼需要时间。“一些主要办公楼的实际可用库存仍然有限,供应有限的情况也因邵氏大厦(Shaw Tower)完工日期从明年推迟至后年而加剧。”

蔡炎亮预期,全球经济情况会在较低利率的环境下有所改善,加上企业也适应了新的工作模式和增长策略,办公楼租金要到2025年才会见到更强劲的复苏。