的手机应用界面。 (档案照片)")

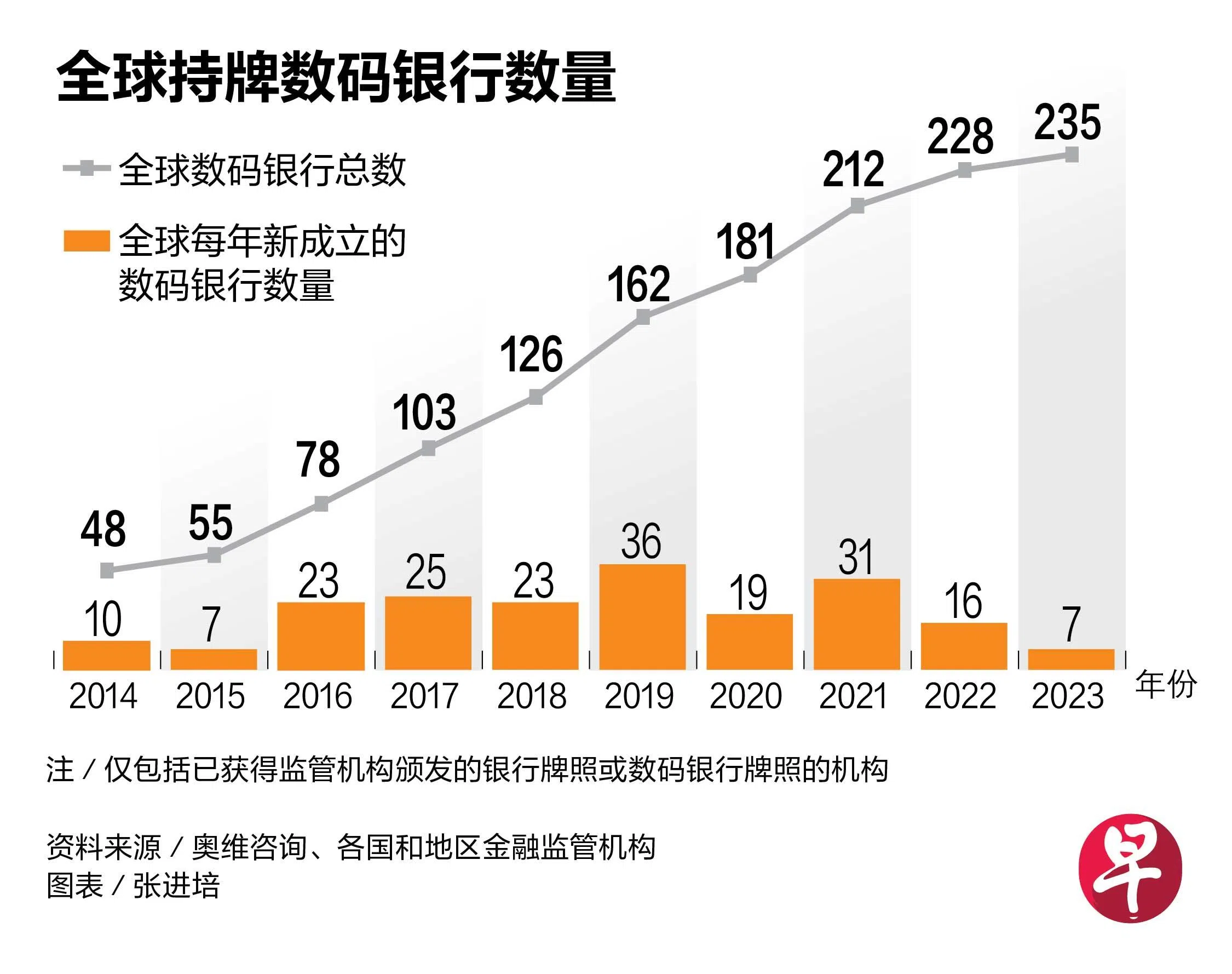

在金融科技进步和监管支持的推动下,截至2023年底,全球持牌数码银行已达235家,提供更广泛数码银行服务的参与者数量已超过300家,其中亚洲居首。

奥维咨询(Oliver Wyman)和微众银行(WeBank)日前联合发布的一份报告指出,数码银行模式已在多个地区取得商业成功,包括发达市场和发展中市场。这一趋势在亚洲尤为明显,一些数码银行在成立后不久便取得盈利并保持强劲增长,展现出强大的技术创新和商业运营能力。

报告提到,过去10年,数码银行这一新兴模式在全球迅速发展,由2014年的48家増至2023年的235家。

数量增加的同时,数码银行在整个银行业中所占份额不断扩大。近年来,数码银行的净利息收入增长率显著高于传统银行。2023年,全球数码银行净利息收入增长率为18.75%,而传统银行仅为3.68%。此外,数码银行在整体收入和资产规模上,也呈现出类似的增长趋势。

本地共有五家数码银行

以地区来看,亚洲目前数码银行最多,约有100家。欧洲、北美洲和南美洲分别约有70家、50家和30家。新加坡共有五家数码银行,GXS银行和MariBank持有全面数码银行执照;星熠数字银行(ANEXT Bank)和绿联国际银行(Green Link Digital Bank)持有批发数码银行执照。优信银行是唯一获得全面银行执照的数码银行。

报告指出,尽管亚洲的数码银行发展晚于欧洲和北美,但自2010年代末以来,在人口众多、移动互联网普及率提升以及对普惠金融服务的高需求的推动下,数码银行发展迅速。

中国大陆、韩国、新加坡和香港为数码银行颁发了特别执照,并出台了支持性政策,如放宽股东持股限制,由此催生出几家规模可观的数码银行。

在东南亚地区,马来西亚、菲律宾和越南正处于数码银行的初创、规划或验证阶段,预计未来几年将有更多的数码银行进入这些市场。

数码银行不太可能彻底改变现有银行业格局

数码银行大致分为两类,一类是原生数码银行,它们是新成立的银行或金融科技公司,并利用金融科技在传统银行服务欠发达的市场,或面向难以获得传统银行服务的客户提供在线金融服务。另一类是转型数码银行,它们源自传统银行,利用金融科技改造现有的银行业务,创新产品和服务。

报告认为,在亚洲,原生数码银行拥有强大的技术创新和运营能力,已在很多单一市场中得到验证,预计这类数码银行可能会进一步利用既有优势,覆盖多个市场。

报告还指出,尽管数码银行将在全球银行业中扮演重要角色,然而,它们不太可能成为颠覆行业的力量,彻底改变现有的银行业格局。相反,它们将继续作为银行业的催化剂,利用金融科技和创新能力,成为金融系统中的创新驱动者,保持银行业的创新动力。