")

全球经济前景面临不确定性,公开市场出现起伏不定的波动。面临高通胀和高利率,全球另类投资行业进一步扩张,规模有望在2030年突破30万亿美元(约合39万亿新元)。

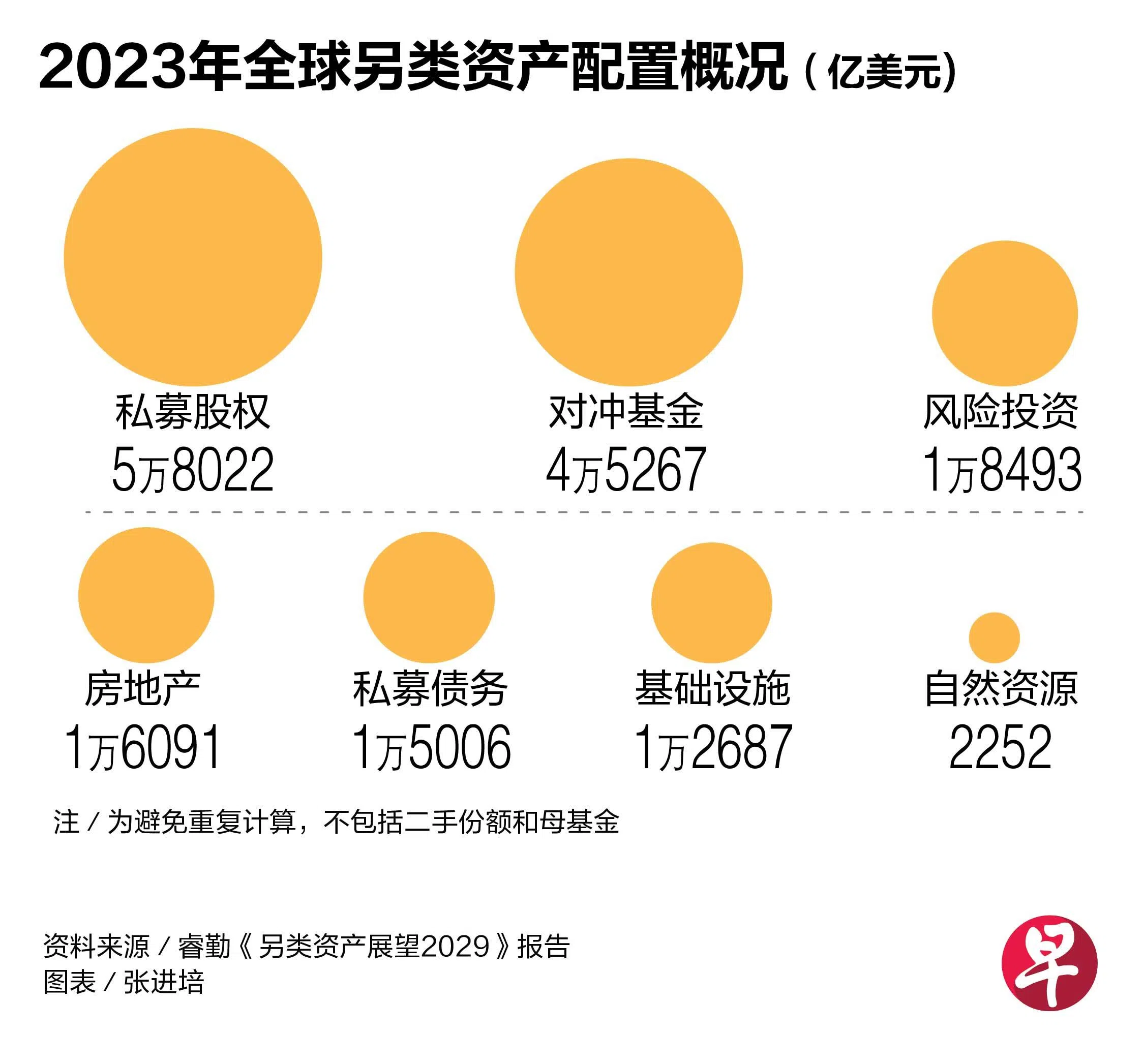

根据研究机构睿勤(Preqin)近日发布的《另类资产展望2029》报告,全球另类投资市场的资产管理规模将从2023年底的16.8万亿美元增至2029年的29.2万亿美元,年化增长率预计为9.7%,较2017年至2023年间的10.5%有所放缓。这主要归因于私募股权(PE)和风险投资市场的预期表现疲软。

一般而言,另类投资指的是投资于股票、债券和现金以外的资产,如基础设施、房地产和私募股权。

值得注意的是,私人财富和低迷的退出市场将推动二手份额(secondaries)市场实现13.1%的年化增长率,预计从2023年底至2029年,二手份额市场将成为另类投资领域中增长最快的部分。

睿勤全球研究洞察部负责人乔伊斯(Cameron Joyce)说:“随着个人投资者参与度的提升和私人财富渠道的扩展,全球另类投资市场正蓬勃发展。然而,尽管政策利率预计将下降,但整体宏观经济环境将比疫情前更加复杂,预计未来几年行业增速将有所放缓。”

亚太私募股权增长放缓 私募债务前景稳定

尽管亚太地区整体经济环境相对稳定,但全球资本市场波动和中国经济增长放缓使得私募股权市场的增长前景趋于谨慎。报告预测,亚太地区在全球私募股权总管理资产中的份额将在2029年达到10%左右。尽管中国市场的不确定性令投资者望而却步,但日本和韩国作为成熟经济体,将在私募股权领域中扮演更为重要的角色。

与此同时,亚太地区的私募债务(Private Debt)市场前景相对乐观。报告显示,2023年至2029年间,亚太区私募债务市场预计将以3.35%的年均复合增长率稳定增长。

此外,在房地产方面,与全球其他地区因混合办公模式引发的需求变化不同,亚太城市如新加坡和首尔的办公楼市场依旧表现强劲,空置率维持在较低水平。

风投市场早期投资前景良好 晚期项目表现受限

报告指出,从2023年底到2029年,早期阶段预计将成为所有风险投资(VC)策略中增长最快的部分,年均复合增长率有望达到13.2%。

相比之下,晚期阶段的表现较为疲软,年均复合增长率预计仅为8.1%,亚太地区这一数字更是只有2.8%。

睿勤分析认为,晚期策略的疲弱表现主要受到退出渠道受阻、资产估值波动,以及并购活动受到严格监管的影响。报告预测,2023年至2029年期间,晚期阶段的内部收益率(IRR)将降至13.8%,明显低于其他风投策略的预期水平。