精砺控股(Dyna-Mac)

建议:持守

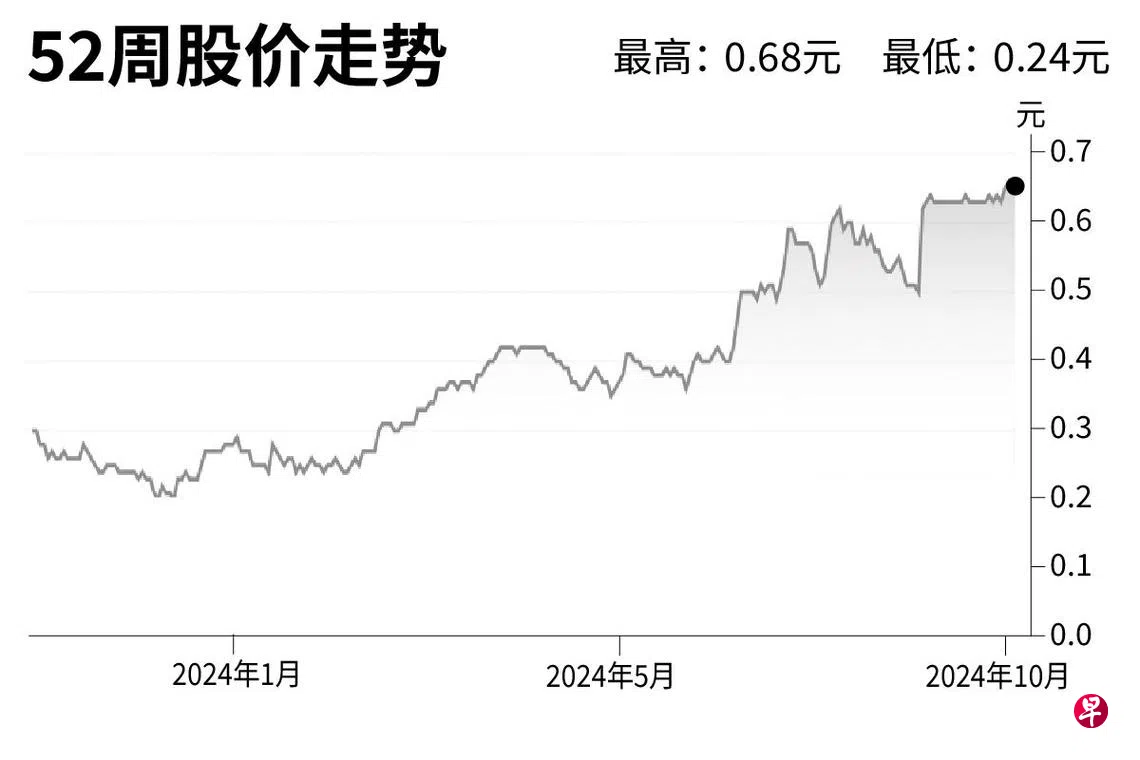

公允价:0.665 元

闭市价:0.67元(+3.08%)

精砺控股在去年扩大船厂容量,有利于提高整体收入。我们认为公司无机增长的潜能很大,加上净现金头寸良好,公司预料能在不久的将来增进盈利。

韩华海洋新加坡控股私人有限公司(Hanwha Ocean SG Holdings Pte Ltd)在10月14日晚上宣布调高收购价至每股0.67元,高于之前的每股0.60元。这个最终报价高于公司过去10年和收购要约公布前最后一个交易日的股价,也高于我们预计的0.665元公允价。

(华侨银行研究)