")

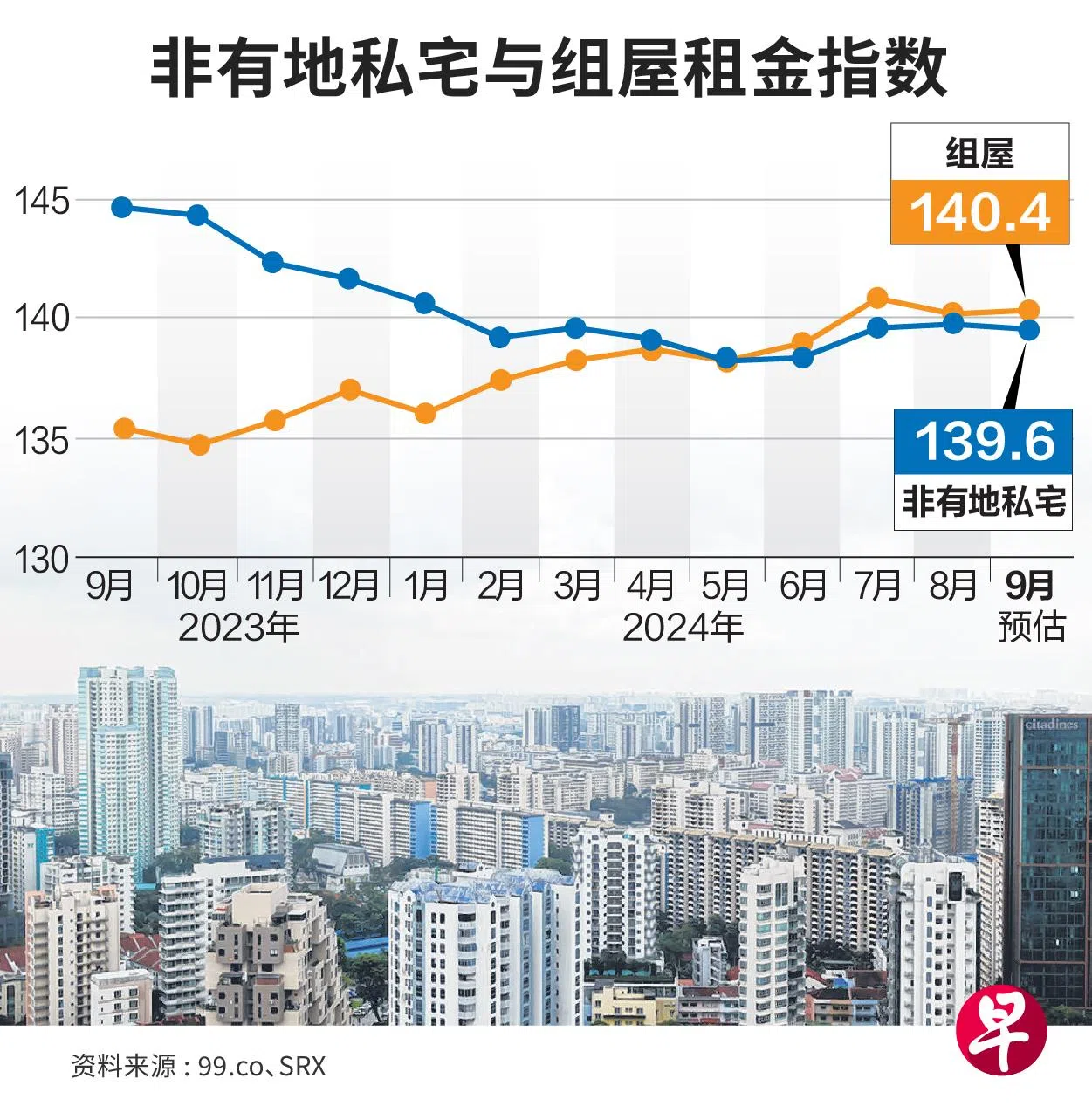

新加坡非有地私宅的租金连升两个月后,9月份终止涨势,环比回跌0.2%,但租金的总体走势已经趋稳。分析认为,利率下降有助提振商业情绪,促进就业增长,私宅租赁市场有望从中获益。

房地产网站99.co和新加坡房地产联合交易网SRX星期五(10月18日)发布的预估数据显示,在租赁交易量放缓的背景下,本地非有地私宅的租金比去年同期下降了3.6%。

9月私宅租赁量为6172个单位,比前一个月的7456个单位,减少17.2%。

99.co首席数据官哈金(Luqman Hakim)指出,租金走软或与租户见到租金逐步下降而延迟租屋决定有关。

以地区分布来看,代表大众化私宅的中央区以外(OCR)是9月租金唯一环比下滑的地区。它在7月增长1.1%之后,涨幅在8月大幅收窄至0.5%,而预估数据显示,9月的租金由升转跌,大幅退低1.1%。

代表高档私宅的核心中央区(CCR)的租金则在前两个月持平之后,9月取得0.5%增长,代表中档私宅的其他中央区私宅的租金增幅则大于8月份的0.1%,上涨0.2%。

橙易集团(OrangeTee)首席研究与战略总监孙燕清说:“若拿今年3月至9月的租金做比较,私宅的租金保持不变,显示出市场大致上已经趋稳,租金已经见底。”

哈金认为,下来几个月将决定租金趋势是暂时性或持久复苏的关键时期。

若与去年同期比较,三个细分市场的租金都退低,核心中央区高档私宅的降幅最大,达到4.7%,中档私宅和大众化私宅的跌幅分别为3.2%和3.3%。

大众化私宅租赁活动最活跃

在交易量方面,私宅租赁量比去年同期高出7.7%。

合登集团(Huttons)首席执行官叶润明观察到,一些租户在9月可能迁往高档私宅,以致其他中央区的租赁交易占比从8月的34.5%减少至33.4%,而核心中央区的占比则从30.4%增加至32.1%。

他说:“这或许与两个地区的租金差价缩小有关。”

大众化私宅的租赁交易在9月占了34.5%,依然是租赁活动最活跃的市场。

孙燕清认为,高利率环境开始缓和将改善商业情绪,促进就业增长,当中包括外籍人士的聘雇,这对私宅和组屋租赁市场都有正面的影响。

她也说:“抵押贷款负担减缓,未来再融资的成本下降,或能促使屋主更愿意在租金方面做妥协。”

在组屋方面,9月的整体租金比8月略高0.1%;非成熟组屋区的租金环比增长0.3%,成熟组屋区的租金则下跌0.1%。

ERA产业研究和市场情报主管王善葶说:“达到最低居住年限(MOP)的组屋数量减少,致使组屋出租供应紧缩,进而导致租金上涨。我们预计这个情况会持续。”

在交易量方面,9月共有2314个组屋单位出租,比8月份的2625个单位少11.8%。

叶润明说,10月和11月将有更多新私宅项目推出,一些买家为了避免支付额外买方印花税(ABSD),会先卖掉房子改而租屋,这有助于支撑组屋的租赁市场,组屋租金今年或增长2%至3%。