")

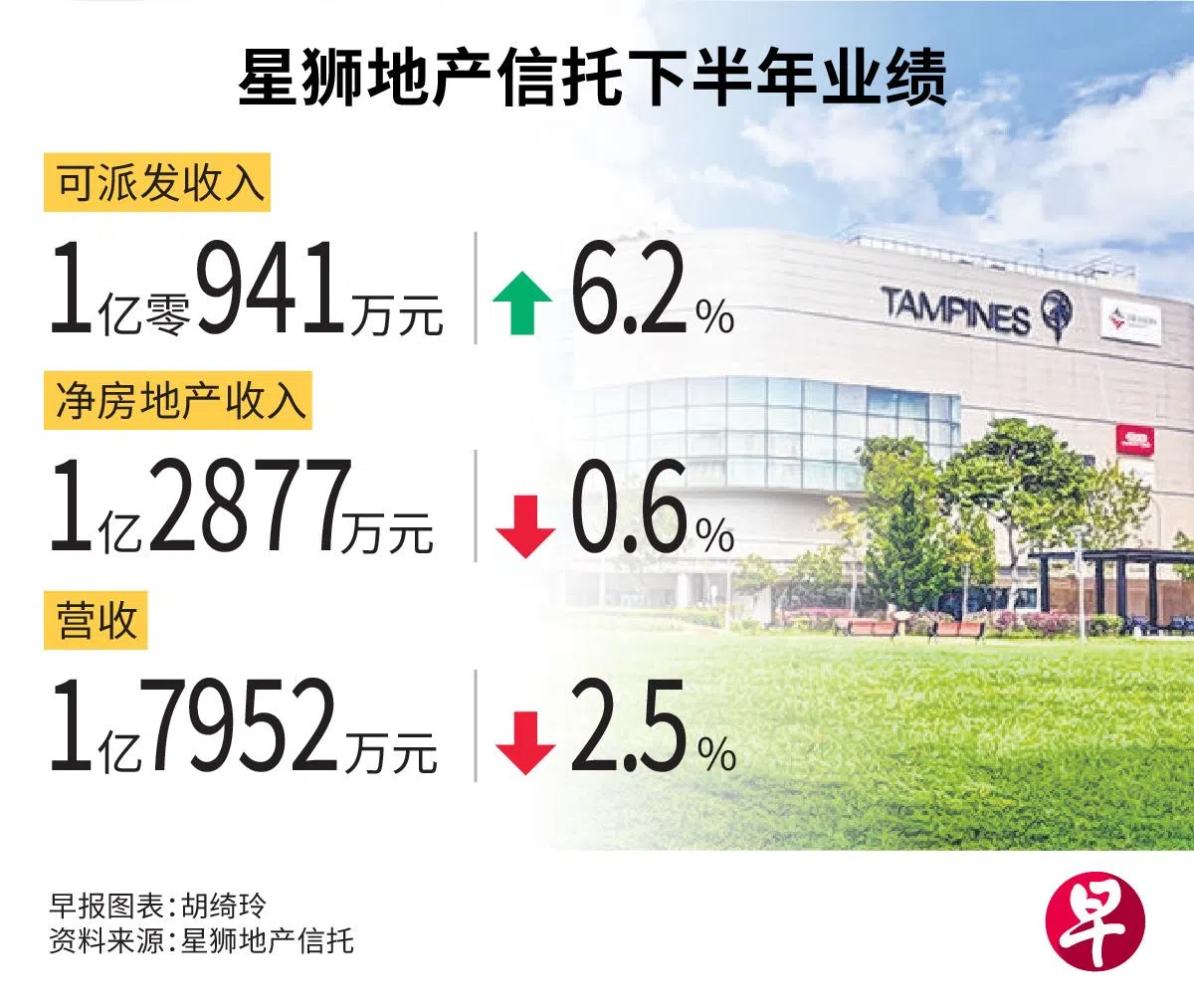

星狮地产信托业务表现平稳,下半财年可派发收入同比上升6.2%至1亿零941万元,每单位派息维持在6.02分。

星狮地产信托(Frasers Centrepoint Trust)星期五(10月25日)开盘前公布截至9月底的下半年和全年业绩报告。报告显示,下半年净房地产收入同比下跌0.6%至1亿2877万元;营收同比滑落2.5%至1亿7952万元。

这是因为信托脱售了樟宜坊(Changi City Point),以及Tampines 1正在进行资产提升计划导致贡献减少。

若不包括这两个原因,下半年营收同比增长4.1%至1亿5500万元。这是因为多数商场的租用率和租金上升。

商场组合承租率维持在99.7%;2024财年平均租金调升率为7.7%,高于上个财年的4.7%。

在全年表现方面,净房地产收入下滑4.6%至2亿5339万元;营收下跌4.9%至3亿5173万元。若排除掉樟宜坊和Tampines 1这两个因素,全年净房地产收入和营收分别增长3.4%和3.5%。

全年每单位派息下跌0.9%至12.042分。

星狮地产信托截至9月底的杠杆率为38.5%,较6月底低0.6个百分点;第四季的平均借贷成本为4.1%,略低于第一季的4.3%最高值。

星狮地产信托的商场客流量在2024财年同比增长4.2%,租户销售额上升1.2%,平均销售额比冠病疫情前高出约20%。租户销售额增加,平均出租成本维持在16%,租金有上升的空间。

利好因素增多 须关注零售租户销售额放缓

星狮地产资产管理公司总裁黄理查说:“我们对新加坡的郊区零售业仍抱着乐观态度,并相信信托准备好在未来稳健增长并取得良好表现。”

新加坡兴业银行股票研究副总裁维杰(Vijay Natarajan)指出,信托的表现符合预期,最重要的是各商场的经营表现良好,而且预计会维持下去。另一个关注点是融资成本开始下滑。

他接受《联合早报》访问时说,美国联邦储备局接下来可能会继续降息,整体融资成本已经回稳而且可能会在2025财年下滑。

“不过,整体零售租户销售额在过去两个季度放缓,这是我们要密切留意的,这可能导致租金接下来趋缓。”

他指出,租户销售额增长率在2024财年第三季和第四季分别为0.7%和0.6%,低于第二季的4.3%。

他维持对星狮地产资产的中立评级,目标价为2.35元。该股星期五跌0.88%,收报2.25元。