")

尽管自2009年以来全球化的步伐有所放缓,美国与中国之间的贸易摩擦却加剧了全球电子产品价值链的重组,亚细安逐渐成为国际贸易中一个重要的“连接器”区域。

新加坡金融管理局星期一(10月28日)发布的半年一度《宏观经济评估》指出,随着全球贸易格局改变,越来越多外国企业采取“中国+1”战略,通过亚细安和印度作为中介角色,来降低风险并优化供应链。我国凭借在电子产业链中上游生产的优势,以及高效的中介服务能力,在这轮供应链重组中扮演着重要的互补角色,并从中获益。

中美贸易分化 亚细安吸引更多电子业投资

金管局指出,中美之间的双边贸易近年来出现显著分化。2024年上半年,两国的双边贸易量较2017年下降约15%,而美国与其他地区的贸易同期增长超过40%。这一分化趋势在电子产品贸易中尤为明显。

在中美紧张关系升级的背景下,许多跨国公司采取“双重供应链战略”,在中国国内市场制造和分销产品的同时,也在其他国家生产以供应全球市场。亚细安和印度因此获得了大量电子业的外国直接投资(FDI)。金管局的报告指出,从2021年到2023年,全球电子行业的创建投资(Greenfield Investment)显著上升,从2015年到2020年的年均水平攀升至2000亿美元(约合2646亿新元),而流入中国的投资则出现下降趋势。

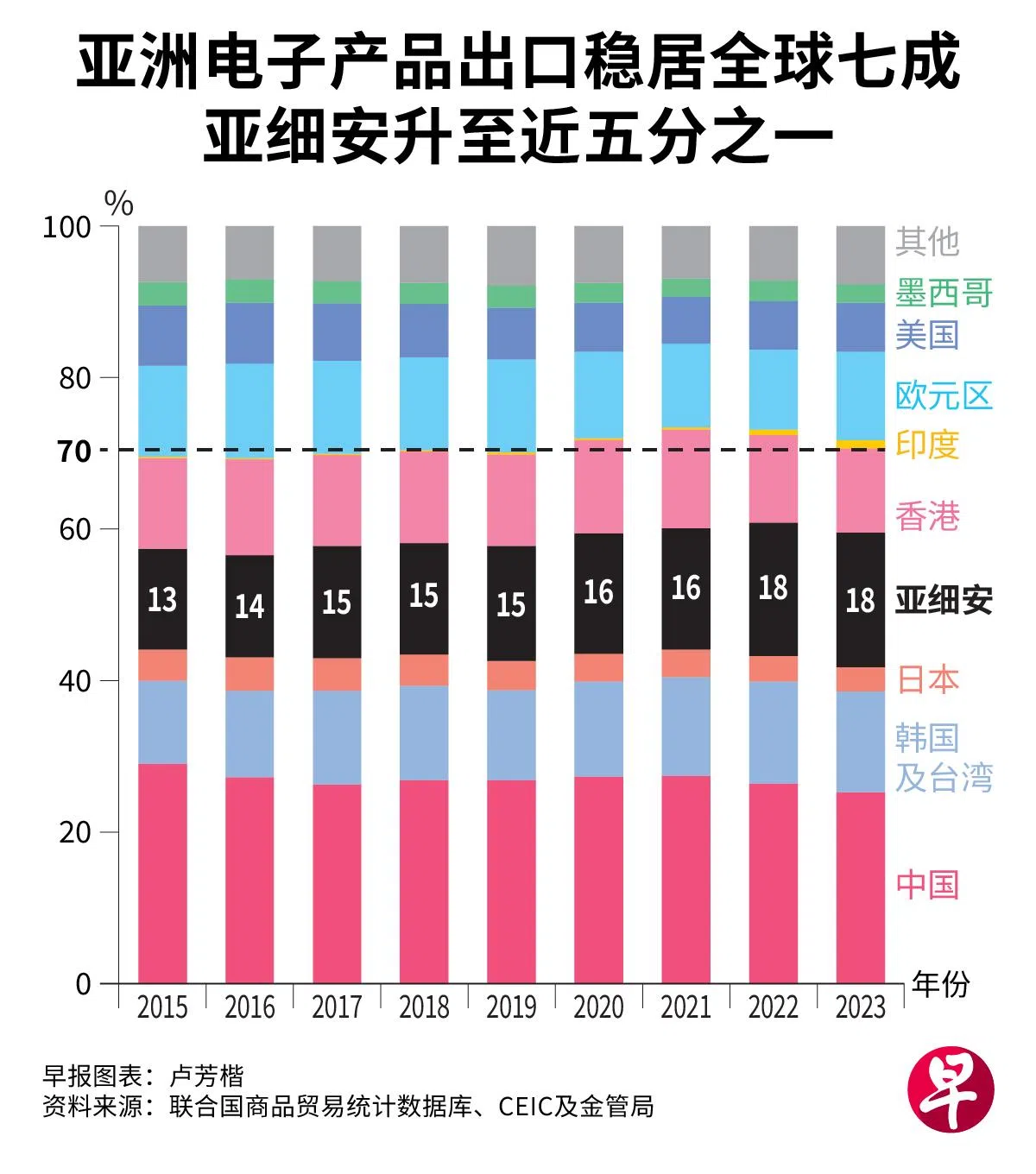

亚细安国家如马来西亚和越南吸引了富士康、三星和LG等知名企业,而印度则成为苹果公司iPhone的主要生产基地之一。据统计,亚洲在全球电子出口中的占比稳定维持在70%左右,而自2015年以来,亚细安的份额增加了五个百分点,达到了18%。

新加坡在产业链中上游具优势

金管局指出,新加坡在电子产业链的上游和中游环节具备比较优势,尤其在半导体设备和集成电路的生产方面。这与越南等国专注于智能手机、电脑组装的产业链下游形成互补。此外,随着越来越多的外资企业转向亚细安,新加坡凭借先进制造能力和作为区域转口枢纽的地位,间接获得了来自亚细安地区电子生产增加的溢出效应。

在继续发展高附加值先进制造业的同时,新加坡还可以进一步利用在提供中介服务方面的优势。根据金管局的数据,我国对亚细安、中国和印度等地的电子产品转口份额自2019年开始逐年上升。2023年对亚细安的转口贸易达到近50亿元,对中国则达到近30亿元,且贸易相关服务的出口也有所增加。此外,新加坡在金融和专业服务方面的优势,为以制造业为驱动的亚细安出口结构提供了补充支持。

金管局在报告中说:“亚细安有望通过深化贸易协议、推进结构性改革及加强基础设施和人力资本投资,进一步从全球电子产业链重组中受益。与此同时,新加坡可以利用战略转口角色,加强与亚细安各国的联系,提升区域整体效率。这种合作方式不仅提高了区域互联互通,也使亚细安在不断演变的全球制造与贸易格局中处于关键地位。”