远东酒店信托(Far East Hospitality Trust)

建议:增持

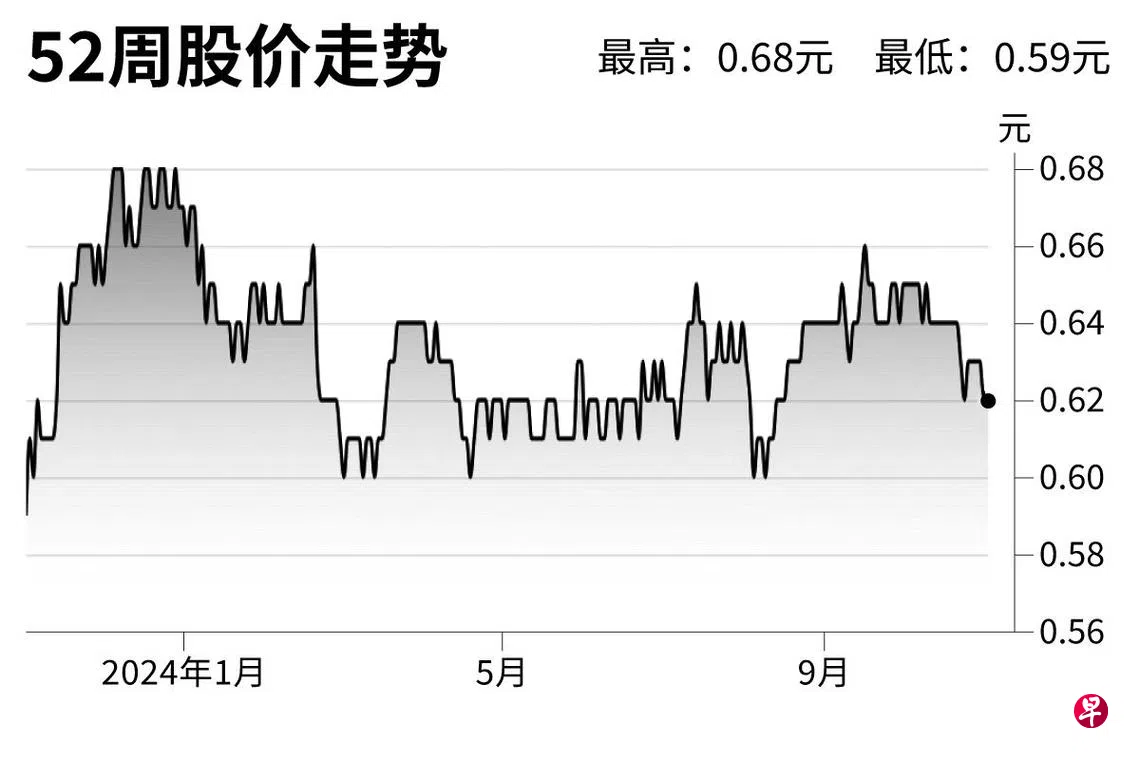

目标价:0.78元

闭市价:0.62元(无变动)

远东酒店信托第三季表现符合预期。信托在第三季的净物业收入同比下降6.8%。酒店业务收入受到去年政府隔离合同结束的影响,但服务式公寓和商业房地产的收入同比增长,推动整体租金上升。

信托预计2024年第四季的每房平均收入(RevPAR)增幅将维持良好,主要受去年同期较低基数的支撑。管理层指出,中国游客占第三季度酒店客源的约20%,是2019年的两倍。此外,信托退出政府合同后的所有酒店收入表现几乎都优于合同水平。

远东酒店信托的杠杆率在第三季度稳定在30.8%,并计划利用当前的低利率环境,将固定利率借款的比例提高至60%左右。我们维持对该信托的“增持”评级,目标价定为0.78元。(中国银河国际证券)