")

新加坡邮政(Singapore Post)的上半年净利受澳大利亚和新加坡业务的带动,同比大涨97.3%至2259万元。公司将在12月派发每股0.34分的中期股息。

新加坡业务的收入增加但仍蒙受营运亏损,新邮政透露,与我国政府针对改良本地业务新营运模式的磋商,已进入最后阶段。

根据新邮政在星期三(11月6日)公布的2025财年上半年业绩,截至9月底的营收同比上升20%至9亿9241万元。

每股盈利为0.76分,同比大涨181.5%;净资产值为61.21分,稍低于去年同期的61.49分。

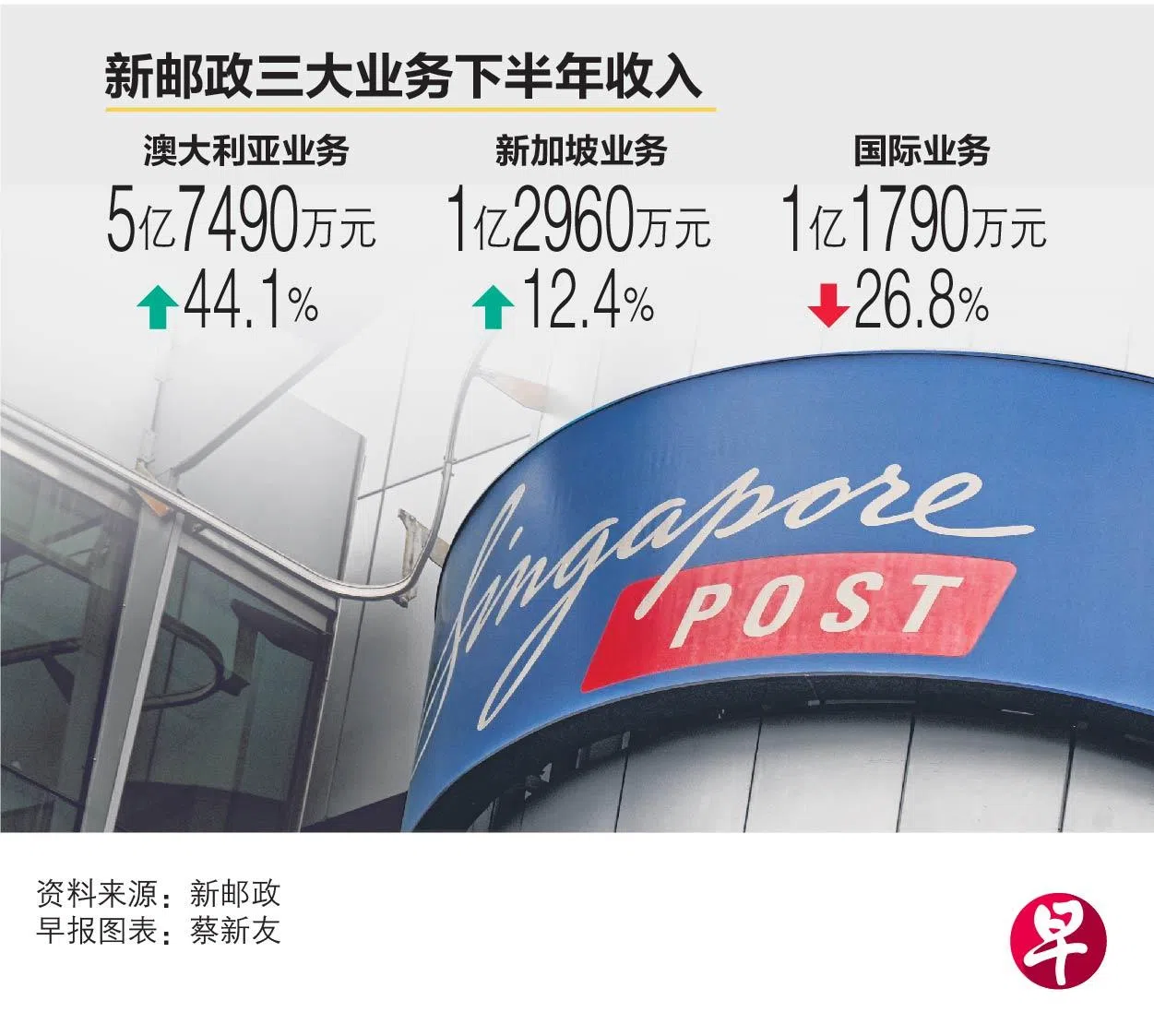

澳大利亚的业务表现亮眼,收入同比增长44.1%至5亿7490万元。这主要是因为公司纳入了早前收购的澳洲运输和配送服务公司Border Express的收入。营运盈利增长30.2%至3040万元。

《澳洲金融评论报》(The Australian Financial Review)上个月报道,澳洲私募股权公司BGH Capital和美国投资公司黑石集团(Blackstone)有意收购新邮政的澳洲资产,包括旗下的CouriersPlease和Freight Management Holdings。

报道称,交易价可能高达10亿澳元(约8.7亿新元)。

澳洲业务战略检讨还在进行

对于这些消息,新邮政总裁冯行伟并没有正面回应。他在业绩发布会上回复分析师的相关提问时说,公司对澳洲业务的战略检讨还在进行中,结果预计不久后出炉。

“我们之前说过,关于这项战略检讨,我们并没未设定具体的检讨结果。市场反应显示,我们有多种选项和可能性,不只限于脱售全盘(澳洲)业务。”

新加坡业务有所改善,收入同比上升12.4%至1亿2960万元。这是为因为邮费自去年10月上调,推高寄送服务的收入。房地产租赁收入上升13.2%至4300万元;新邮政中心(SingPost Centre)的租用率从3月底的96.2%上升到9月底的98.2%,带来更多租金收入。

可是邮政局业务的经营情况依旧不良,公司还要承担一次性的科技投资和翻新老旧系统的开销,导致新加坡业务蒙受90万元的营运亏损,较去年同期的1470万元亏损减少93.9%。

国际业务方面,收入同比滑落26.8%至1亿1790万元;营运盈利增长43.3%至430万元。新邮政表示,基于地缘政治变化持续影响空运和航运费业务,相关费用的前景仍不确定。

新邮政股价在星期三收报0.52元,下跌6.31%。