永科控股(AEM Holdings)

建议:买入

目标价:1.67元

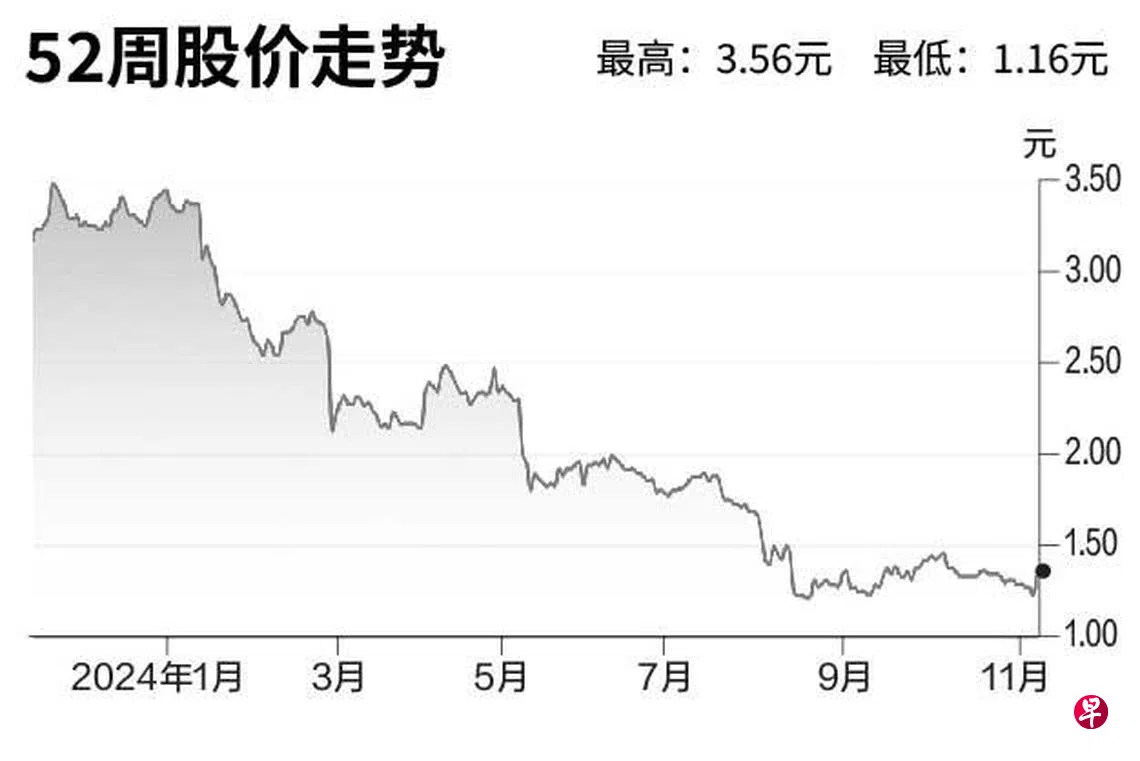

闭市价:1.3元(-0.76%)

永科控股正处于转折点,无晶圆厂的人工智能(AI)晶片企业有望成为公司新的关键客户,而来自现有主要客户英特尔的贡献预计从2024年下半年起将趋于稳定。

AI是半导体行业中的高增长领域,除英伟达外的其他竞争者也可能在不断增长的市场中蓬勃发展。目前永科已计划向一家重要的无晶圆厂AI晶片公司提供烧入测试技术。我们预计公司的测试技术有望应用于下一代AI设备。

另一方面,公司主要客户英特尔的贡献在短期内减弱,预计会在2024年下半年触底。但永科与英特尔达成了2.8亿元不可取消订单安排,这一订单需逐步消耗。我们预计2025财年至2027财年,英特尔将为永科带来每年约5000万新元的增量。

我们认为公司基本面已开始好转,大部分不利因素已被市场消化,上调评级至买入。(星展集团)