,冬海集团涨幅已经超过180%,Grab也累计上涨46.85%。 (冬海集团提供、吴先邦摄)")

在美国上市的新加坡科技企业冬海集团(Sea Limited)和Grab发布超预期业绩后,股价均飙升至年内新高,多家分析机构调高目标股价。

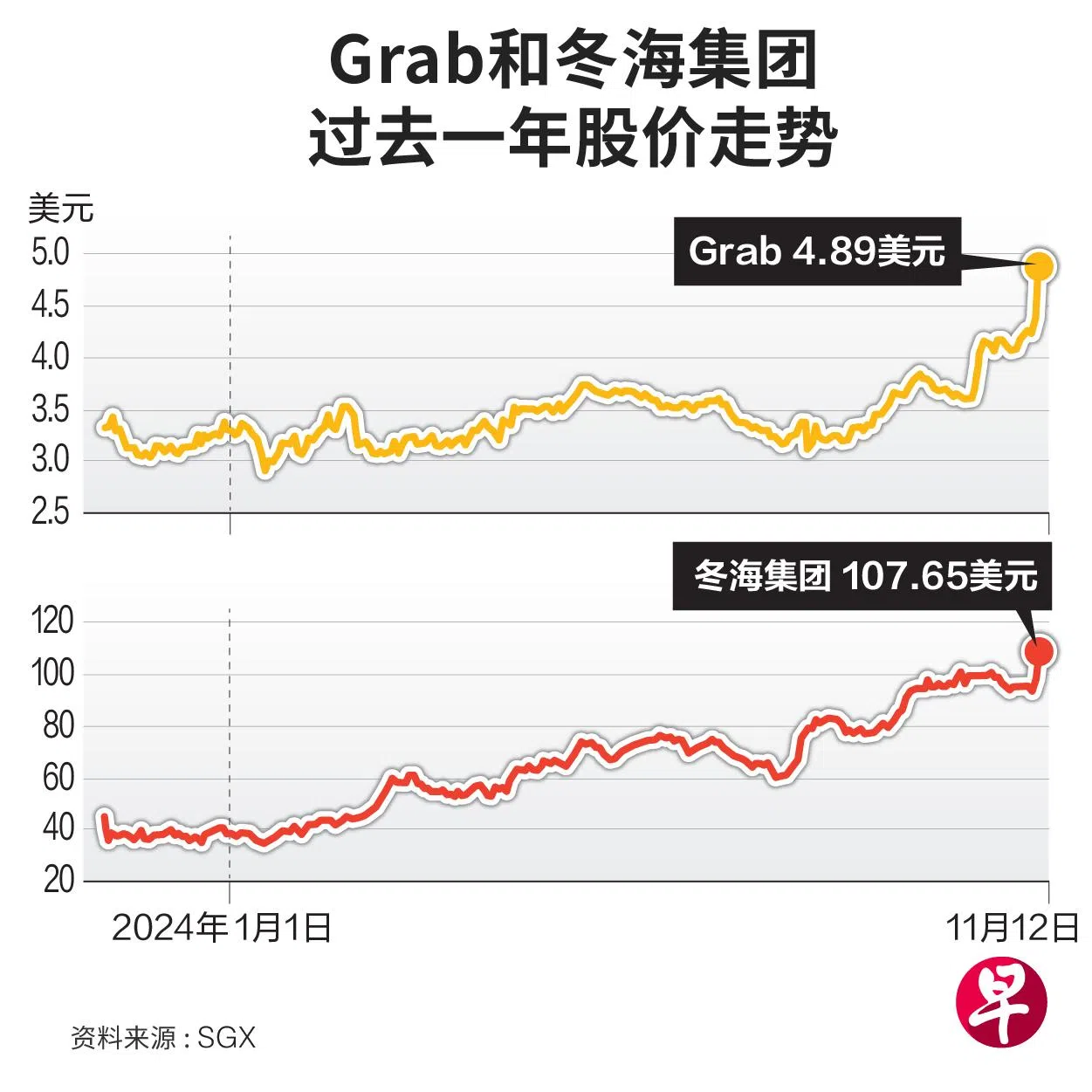

冬海集团和Grab在星期二(11月12日)公布第三季业绩,股价应声上涨。冬海集团美国存托凭证(ADR)美国时间星期二在纽约证券交易所一度上涨21%,收涨10.46%至107.65美元(143.98新元)。在纳斯达克上市的Grab股价也上涨11.64%至4.89美元,是今年以来最高。

今年以来,这两家专注于东南亚市场的科技公司股价表现出色。截至星期二,冬海集团涨幅已经超过180%,Grab也累计上涨46.85%。

报告:冬海EBITDA料三年内增三倍

冬海集团第三季净利达1亿5332万美元,扭转了去年同期净亏损的局面,旗下电商平台虾皮(Shopee)的商品交易总额(GMV)达251亿美元,同比增长25.2%。公司的数码金融服务和游戏板块也显著增长。

这一业绩显示,尽管面临中国科技巨头阿里巴巴旗下的Lazada,以及字节跳动旗下TikTok的挑战,和来自新兴电商平台如希音(Shein)及拼多多旗下Temu的竞争,公司表现出色并维持了在东南亚的主导地位。

汇丰全球研究报告指出,集团各板块均超预期,维持买入评级,将目标价从114美元上调至122美元。报告预计,电商业务虾皮和数码金融业务SeaMoney将带动集团增长,冬海集团经调整的息税折摊前利润(EBITDA)将在三年内增长三倍,到2026年达到39亿美元。

华侨银行也重申了对集团的买入评级,并将目标价格上调至135美元。

华侨银行星期三(13日)发布报告指出,冬海集团在2023年调整了战略方向,增加了对虾皮的投资以扩大市场份额。因为市场预期电商业务会出现亏损,这一调整一度导致公司股价大幅回落。但业绩证明这种战略调整正确有效。

华尔街投行杰富瑞(Jefferies)维持对冬海集团的买入评级,将目标价从114美元上调至131美元。

研究机构调高Grab目标股价

Grab第三季也也取得各大板块业务的增长,从一年前亏损9900万美元,转为获1500万美元的盈利,集团全年营收预测上调至27亿6000万至27亿8000万美元。

马来亚银行证券(Maybank Securities)将Grab评级上调至买入,并将目标价上调至5.4美元。星展集团研究和中国银河国际证券分别对Grab维持买入和增持评级,将目标股价上调至5.16美元和4.9美元。

中国银河国际证券报告指出,Grab的年度交易用户数量是月度用户数量的三倍,意味着Grab有大量不定期但仍然活跃的用户,这种用户基数的规模为平台的商品交易总额提供了显著的增长空间。

报告称,Grab也积极推出新的产品和服务,如快递配送、堂食代金券和信贷服务。通过提供多种服务,Grab能够将不同的产品和服务组合销售,吸引用户使用多项服务。