")

过去两年,我国商业园区空置率居高不下,并呈现出明显的两极化趋势。分析师预计,未来一年,商业园区尤其是非中心地段园区将继续面临严峻的入驻率挑战,同时也可能面临更大的租金压力。

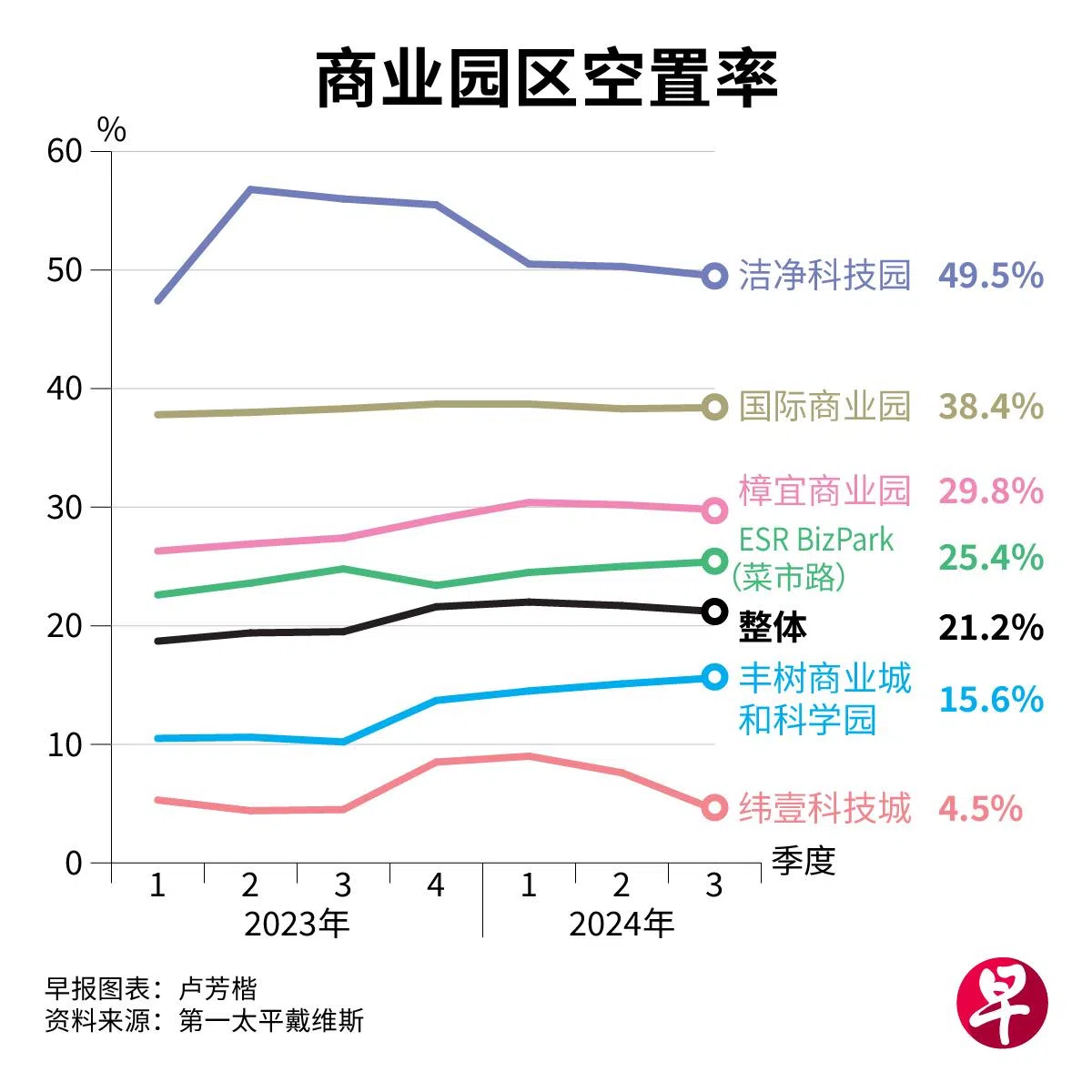

根据第一太平戴维斯(Savills)提供给《联合早报》的数据,今年第三季,全岛商业园区的空置率为21.2%,比第二季略微下降0.5个百分点,不过仍远高于2022年同期的14.8%。

值得注意的是,不同区域的商业园区表现差异显著。科技公司云集的纬壹科技城(one-north)的空置率仅为4.5%,而位于裕廊创新区的洁净科技园(CleanTech Park)情况最为严峻,空置率高达49.5%。

其他商业园区的表现也各有不同。丰树商业城与科学园(Mapletree Business City & Science Park)的空置率相对较低,为15.6%,而位于郊区的樟宜商业园(Changi Business Park)和裕廊的国际商业园(International Business Park),空置率则分别高达29.8%和38.4%。

分析:混合办公模式普及是空置率上升主因

第一太平戴维斯研究与咨询部的执行董事张敏璋指出,从去年底到今年第三季,商业园区整体空置率维持在高位。有显著改善的是纬壹科技城和洁净科技园,分别比去年同期低了四个和六个百分点。然而,与2019年相比,除纬壹科技城外,所有园区的空置率都有所上升。

高纬环球(Cushman & Wakefield)新加坡及东南亚研究部主管黄显洋在受访时表示,近两年商业园区空置率上升的主要原因,是混合办公模式的普及和企业成本控制所导致。这一趋势促使一些公司缩减了部分办公空间规模。此外,由于混合办公模式对办公空间的需求较少,一些公司得以选择更靠近市区但租金更高的办公地点。

“较新且位置优越的商业园区空置率依然较低。根据我们的一揽子房地产数据,截至今年第三季,市区附近商业园区的空置率低于10%,而郊区商业园区的空置率高达32%。”

世邦魏理仕(CBRE)东南亚研究部主管宋明蔚在受访时提到,缺乏显著的需求驱动因素,例如科技和银行业的需求,也是商业园区空置率高的重要原因。此外,现有商业园区还面临与新建园区和高科技建筑的竞争。

对于区域分化的问题,她认为,位于中心地段的商业园区凭借交通便利、靠近中央商业区、周边设施完善等优势,并且建筑相对较为新颖现代,因此能够维持较高的入驻率。相比之下,那些基础设施陈旧且远离地铁站的商业园区则面临更大的挑战。

新基础设施建设 或为未来带来更多机遇

不过,她也指出,新基础设施的建设可能为未来带来更多机遇。“例如,裕廊镇大会堂(Jurong Town Hall)地铁站将启用,以及樟宜城和樟宜航空园区的未来开发,可能在更长远的时间内推动租赁需求增加。”

宋明蔚对接下来的商业园区租赁持谨慎态度。她预计,由于空置率上升和新项目完工导致竞争加剧,2025年商业园区的租金将面临更大下行压力。同时,当前的经济挑战、高成本环境,以及持续的居家办公措施,也将继续削弱租户对空间的需求。