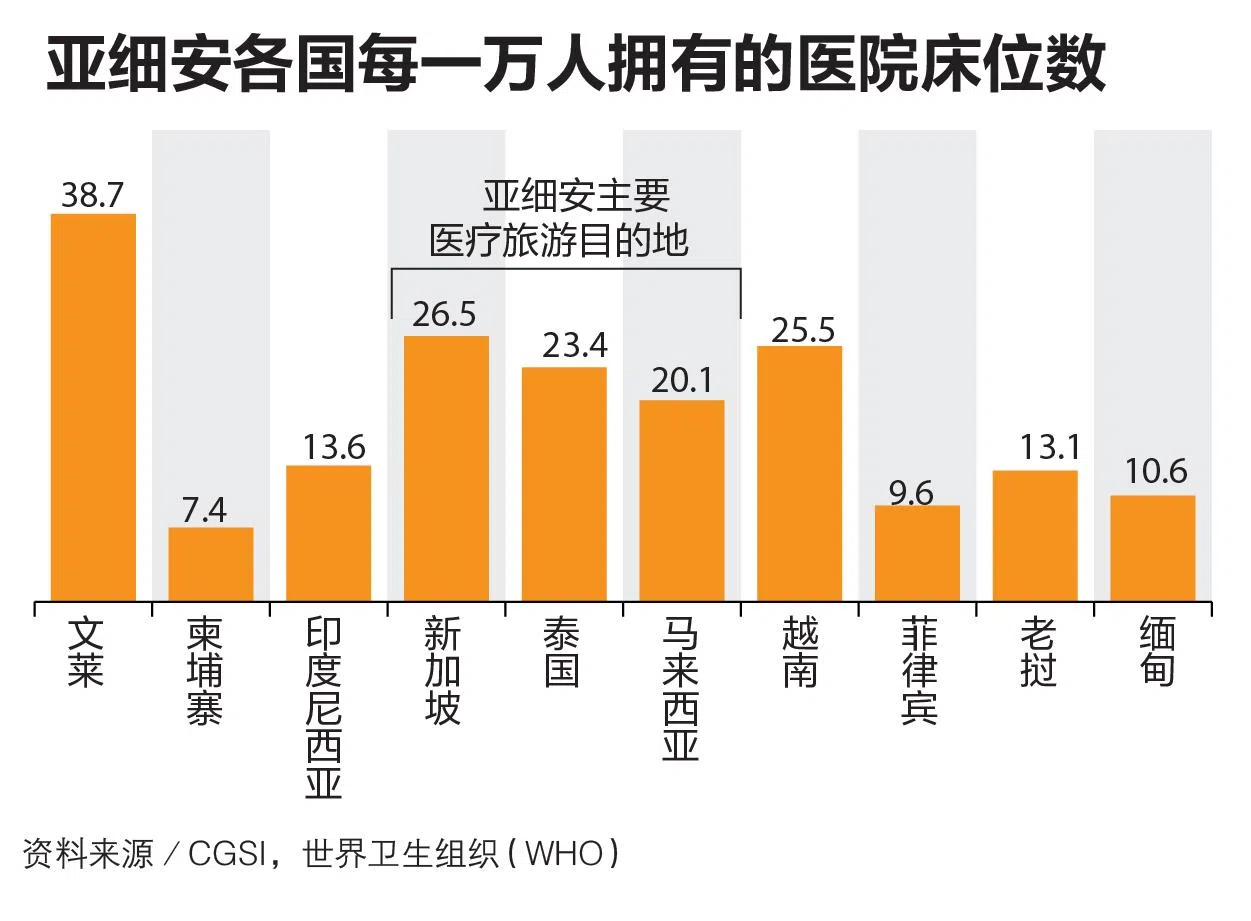

")

全球医疗旅游业的营收在2023年到2032年期间的复合年增长率(CAGR)预料达到16.3%,当中亚细安地区更将超过全球平均水平,达到18%。然而,新加坡在成本竞争力方面逐步落后区域同行,下来医疗旅游表现可能停滞不前。

中国银河国际证券(CGS International)在最新发布的一份报告中显示,亚细安医疗旅游去年前三大目的地分别是泰国、新加坡和马来西亚,总营收为22亿美元(29亿6000万新元)。

但报告指出,新加坡下来表现可能停滞不前。这是因为新加坡医院在成本竞争力方面已开始落后于该地区的同行,它的生活成本上扬也削弱新加坡作为医疗旅游目的地的吸引力。

另外,随着马来西亚医院在区域内声誉的提升,柔佛—新加坡特别经济区的建立可能进一步吸引新加坡患者前往马来西亚就医。

报告说:“除了治疗成本上扬高于泰国和马来西亚等区域同行外,生活成本上升也影响了新加坡对海外病患的吸引力。到海外就医的病患往往有家人陪同,而旅行费用的上涨,如机票和住宿费用的上涨,会大大降低海外病患的经济承受能力,尤其是对于可能需要长时间休养的手术患者而言。”

新加坡去年医疗旅游营收约10亿元

根据中国银河国际证券估计,新加坡去年的医疗旅游营收约10亿元。新加坡两大私人医疗业者为拥有鹰阁医院(Gleneagles Hospital)和伊丽莎白诺维娜医院(Mount Elizabeth Novena)等的IHH医疗集团,以及拥有莱佛士医院的莱佛士医疗集团(Raffles Medical),它们去年的医疗旅游营收分别为3亿6610万元和1亿4850万元。

报告以莱佛士医疗集团为例,指出该公司管理层多次提到,在冠病疫情(2020财年)前,海外病患约占集团营收的25%至30%,但目前已降至约20%至25%。“管理层承认,成本(住宿、机票以及较高的医疗费用)上涨等挑战,影响了海外病患对新加坡作为医疗旅游目的地的吸引力。”

就亚细安区域而言,中国银河国际证券预计,泰国来自海外医疗患者的营收的年增长率在未来五年中将放缓至10%。至于马来西亚,随着一系列新的私立医院正在筹建中,它可能实现显著增长。

其他亚细安国家,如越南和印度尼西亚,也可能凭借成本优势成为强有力的竞争者。但是,由于基础设施建设和培养医疗专业人才需要较长时间,它们的增长速度可能会滞后。

展望未来,中国银河国际证券认为,随着人口老龄化以及慢性病和新发疾病的发病率上升,医疗保健需求持续增长,患者会继续在亚细安地区寻求既负担得起又高质量的医疗服务。公司对亚细安医疗保健板块维持“增持”评级,首选股票是泰国的曼谷连锁医院(Bangkok Chain Hospital)和马来西亚的KPJ Healthcare Berhad。