丰隆亚洲(Hong Leong Asia)

建议:买入

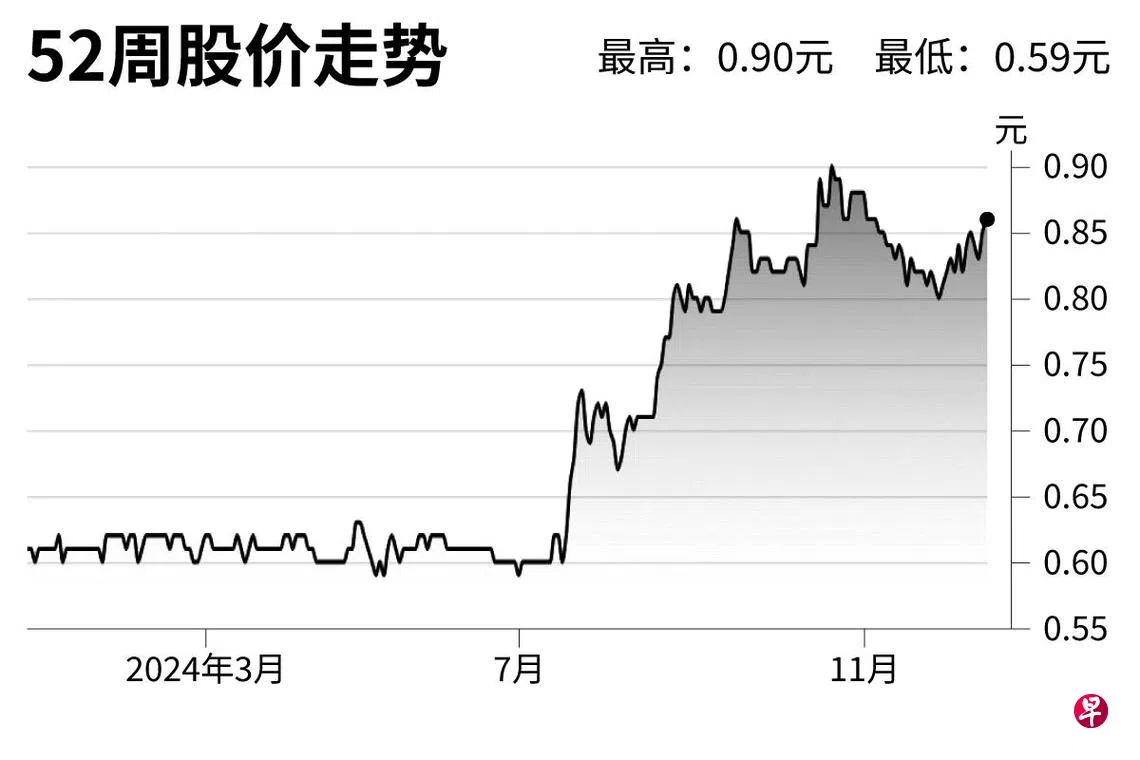

目标价:1.11元

闭市价:0.885元(+4.12%)

新加坡樟宜国际机场第五航厦、大士超级港口、地铁跨岛线第二阶段等,马来西亚槟城轻快铁、泛婆罗洲大道一期、砂沙连贯公路计划(SSLR)等,两国有多项大型公共基础建设工程,预料将让丰隆亚洲的建材业务受益,成为建筑行业的强力竞争者。

新加坡2025年组屋销售额预料会增加,也能提振集团在本地的业务。由此,集团2024年至2026年营收预料同比增长6.0%,同期的息税折摊前盈利(EBITDA)复合年增长率(CAGR)则料同比增长13.2%的幅度。

丰隆亚洲也持有中国玉柴48%股权。玉柴是中国柴油发动机顶级制造商之一,也致力开发与改善现有产品组合,如电动无级变速器功率分流混合动力系统、集成式电动驱动桥动力系统和氢燃料电池系统。

我们估算丰隆亚洲2024年税后净利同比剧增46.5%。我们认为,集团的估值仍被低估了,维持对该股的买入评级,目标价设在1.11元。(大华继显)