")

受全球科技周期复苏和集成电路需求激增带动,电子业出口取得双位数劲涨,带动我国11月非石油国内出口(NODX)止跌回升。

分析师指出,这一表现超出市场预期,也显示出全球供应链调整和提前出货效应在年底前开始发挥作用。不过,地缘政治和贸易战的不确定性在接下来或许会对我国经济构成挑战。

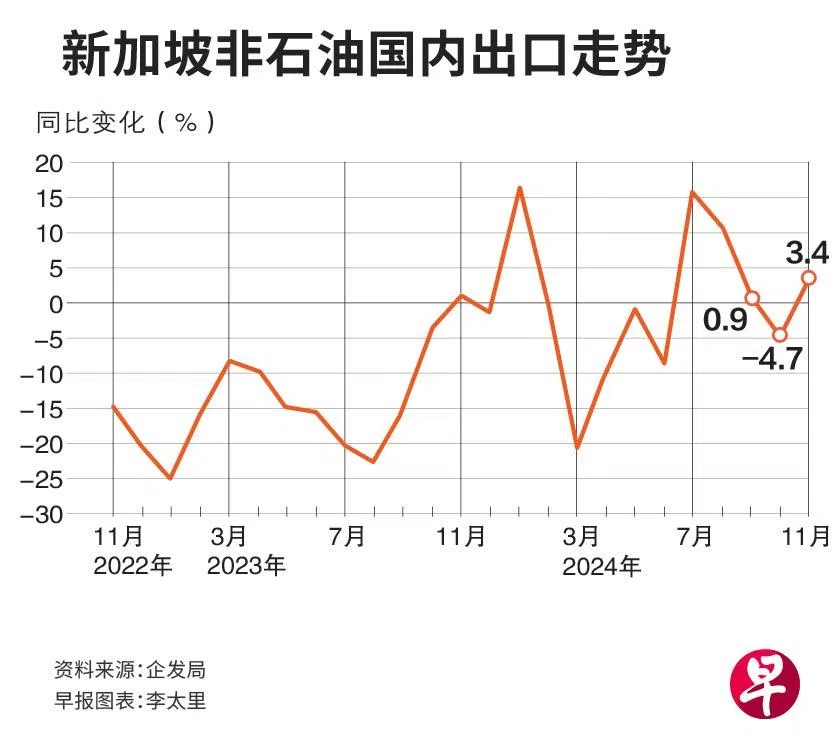

新加坡企业发展局星期二(12月17日)公布的最新数据显示,我国11月非石油国内出口同比增长3.4%,逆转了前一个月的4.7%跌势。彭博社此前的经济师调查预估,11月非石油国内出口将下滑1%。

经季节性调整后,11月非石油国内出口环比上涨14.7%,扭转前一个月的7.5%跌幅。

电子产品是出口反弹的主要动力。它在11月同比增长23.2%,远高于10月的2.6%增幅。集成电路、磁盘媒体产品和个人电脑是电子业出口主要增长动力,分别增长28.9%、114.7%和75.3%。

电子业带动整体经济 因企业提前出货规避风险

星展银行经济师蔡汉廷认为,11月出口表现亮眼,这一增长或延续至今年年底甚至2025年初。这可能归因于企业在特朗普2.0环境下,美国关税可能上调导致的提前出货。“不过,地缘政治与贸易战加剧,将对我国在内的高度外向型经济体构成中期挑战和下行风险。”

他也说,我国电子产品出口的上行周期仍然稳固,主要受强劲的外部需求支撑。“这种需求可以从新出口订单的持续扩张中看出,特别是人工智能(AI)应用的普及,推动了持续的产品更新周期。”

大华银行副经济师许俊杰则认为,新加坡的电子出口增长可能在未来几个月见顶,因为区域经济体如韩国和台湾的电子周期已在第三季“明确见顶”,并正进入下行阶段。

医药产能预计将增加 明年经济或增长2.8%

11月非电子产品出口同比下降1.6%,较10月的6.8%跌幅有所收窄。医药、石化及纸质品的出口跌幅最大,分别下滑63.8%、5.3%和89.9%。

野村证券经济师帕拉奎勒斯(Euben Paracuelles)和布努奇(Charnon Boonnuch)的分析指出,医药产品出口主要受基数效应影响而承压。不过,随着这领域的新产能即将投产,预计未来几个月医药产品出口将进一步改善。

他们也预测我国今年经济增长为3.8%,高于市场共识的3.5%,主要受电子业需求带动。

他们还认为,明年上半年制造业将继续扩张。然而,下半年受保护主义加剧对外部需求产生的负面影响,增长势头可能减弱。即便如此,我国经济明年将增长2.8%,接近官方预期的上限。

中国市场信心仍不足 有待更多宽松措施出台

按出口市场划分,新加坡对台湾、香港和马来西亚的非石油国内出口在11月分别增长42.7%、35.3%和24.4%。然而,对美国、中国大陆、日本、泰国,以及欧盟的出口则出现下降。总贸易额则同比增长5%,扭转了10月2.2%的下滑,出口和进口皆增加。

许俊杰认为,虽然我国对欧盟和美国的出口有所减少,但11月的数据相比今年第二和三季显著改善,这可能受美国联邦储备局及欧洲央行持续降息的影响。

他也说,我国对中国的非石油国内出口疲软,显示中国消费者信心依然不足。尽管如此,他认为中国市场或在未来迎来复苏。

“虽然中国11月的零售表现令人失望,但稳定房地产市场的政策开始起作用。此外,随着中国央行近期的货币政策立场改变,可能会陆续出台更多宽松措施。”