,美元兑新元跌至1.35,新元全年相对于美元贬值2.28%。 (档案照片)")

在美国联邦储备局最后一次利率决议之际,美元大致持平,兑新元汇率变化不大。纵观2024年,在全球汇市经历动荡的一年时,新元在亚太货币中也再次是相对较有韧性和稳定的一员。

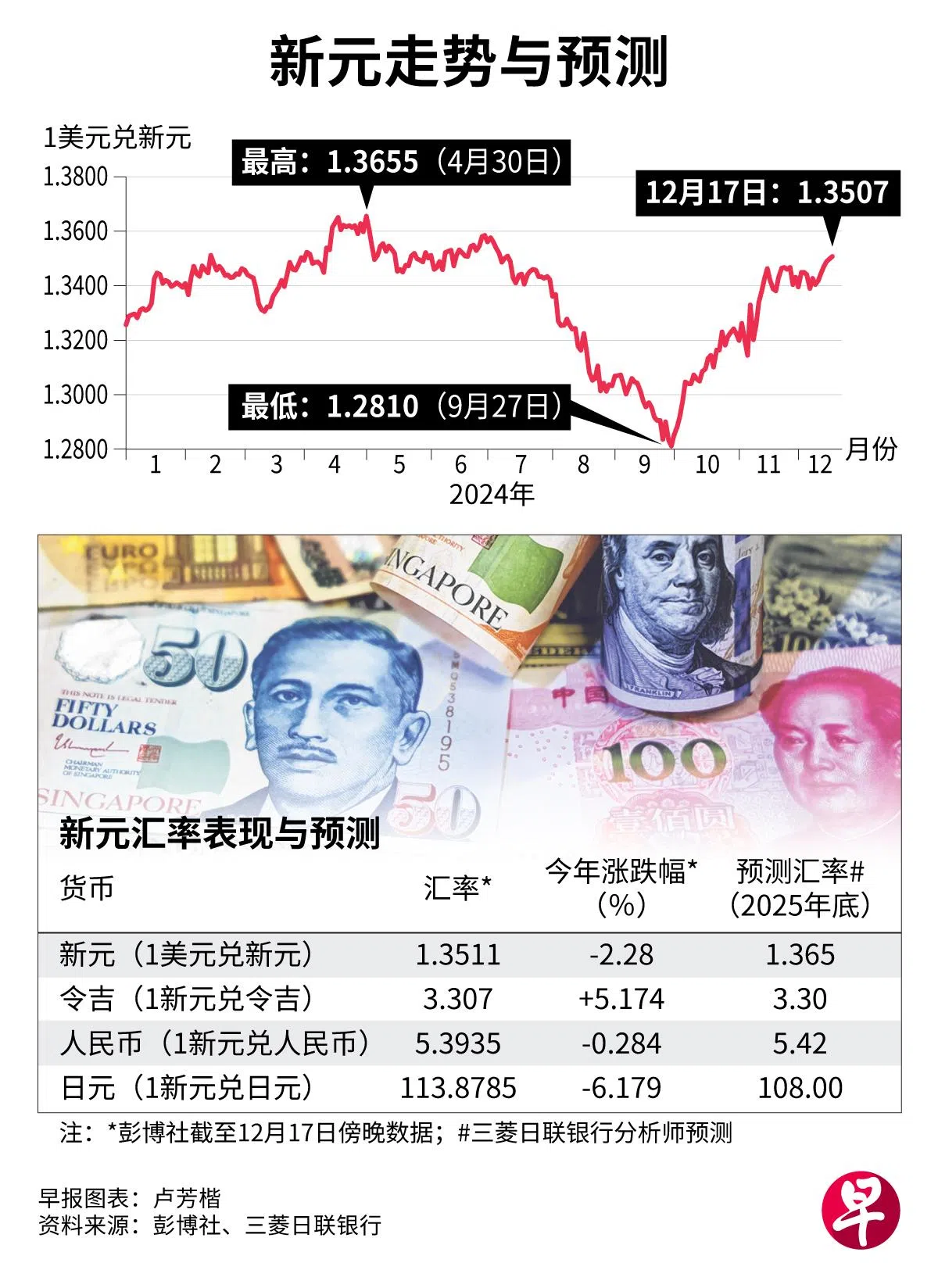

但展望来年,美国候任总统特朗普的关税威胁,被认为是汇市最大的风险之一。加上预计新加坡金融管理局在2025年上半年将放宽新元政策,分析师一般预期新元在2025年上半年相对于美元将继续走软,可能达到1美元兑1.37新元以上。随着关税局势明朗化,以及新元名义有效汇率继续保持正斜率(让新元升值),新元到2025年底时可能回到1.36的水平。

回顾过去一年美元兑新元走势,在2024年上半年,因美联储延迟降息,新元相对于美元贬值超过2%,过后随着美联储降息预期大涨,美元节节败退而新元回升,并在第三季末一度来到1.28,当时美联储已大幅降息。来到第四季,由于市场重新预期美国将放慢降息步伐以及特朗普当选美国总统,美元急速强力回涨,新元和许多亚太货币则纷纷回跌。

截至星期二(12月17日),美元兑新元跌至1.35,新元全年相对于美元贬值2.28%。

尽管新元表现不及相对于美元上涨2.85%的令吉,以及基本持平的泰铢,但与许多亚太货币下跌超过4%的情况相比,它明显比较稳定。

分析:美元兑新元汇率风险偏向上行

展望2025年,华侨银行外汇策略师黄经隆受访时说:“特朗普的关税威胁显然是市场担心的最大风险之一,因为它可能对全球贸易、通货膨胀和货币市场产生影响。但目前尚不确定特朗普是否有意征收关税,还是将关税作为谈判筹码以解锁其他政策议程。”而且,关税的不确定性还与关税实施的时间、幅度和范围有关。

考虑到特朗普对中国征收关税以及美联储放缓政策正常化步伐的前景,他认为美元兑新元汇率风险偏向上行,到2025年上半年末和年底时,将分别来到1.35和1.36水平。新加坡金管局方面,他力排众议认为,在关税威胁、地缘政治等诸多不确定因素可能导致通胀压力卷土重来的情况下,金管局将不急于放松政策。

大华银行高级外汇分析师谢齐雄受访时预测,美元兑新元在2025年第一季至第四季,预计将达到1.36、1.37、1.38和1.36。

谢齐雄说:“在上一次贸易战中,正斜率的新元名义有效汇率帮助新元抵御外部不利因素,并支持新元兑大多数区域贸易伙伴货币的升值。在贸易战第一年(2018年),新元兑当时在回弹的美元只是适度下跌2%,成为亚洲最具韧性的货币之一。

“这一次,历史可能重演。尽管在即将到来的2025年1月金管局货币政策声明中,新元名义有效汇率的斜率料将‘略有’下降,但斜率仍将为正,这可能支持新元交叉货币对(不包括美元在内的货币对,cross-currency pair)。”

三菱日联银行(MUFG)资深货币分析师陈进来预测,新元在2025年第一季至第四季末,将为1.3800、1.3750、1.3700和1.3650。这是假设中国有效关税税率增加20个百分点,而关税增加的影响将被中国增加宏观政策支持和新加坡金管局放宽政策的作用部分抵消。

陈进来认为,本地通涨紧缩趋势已定,而关税上调和半导体销售增长放缓可能会拖累国内经济增长。因此,新加坡金管局在2025年预计会把新元名义有效汇率的斜率,从目前预计的1.5%略微下调至1%左右。

根据彭博社汇编数据,分析师对2025年第一季至第四季末美元兑新元汇率的预测中位数是:1.36、1.37、1.36和1.35。

新元兑令吉有下跌风险

其他货币方面,分析师一致预期新元相对于韩元和欧元将上涨,对日元则将下跌,因韩国央行预计将进一步降息,欧洲面对政治不确定性和特朗普关税威胁等因素,而日本央行可能加息。新元兑人民币和令吉汇率料会比较稳定,但兑人民币有上升倾向,兑令吉则有下跌风险。

陈进来说,新元兑令吉汇率预料相对稳定,到2025年底保持在3.30左右,因为预计相对于美元,新元将与令吉同步贬值。新元也将与人民币同步贬值,新元兑人民币汇率到2025年底可能达到5.42。新元兑日元汇率到2025年底则料将跌至108.00水平,因为日新两国央行政策分歧,日本央行可能会继续把政策利率正常化,而新加坡金管局料将放宽新元政策。