扬子江船业(Yangzijiang Shipbuilding)

建议: 增持

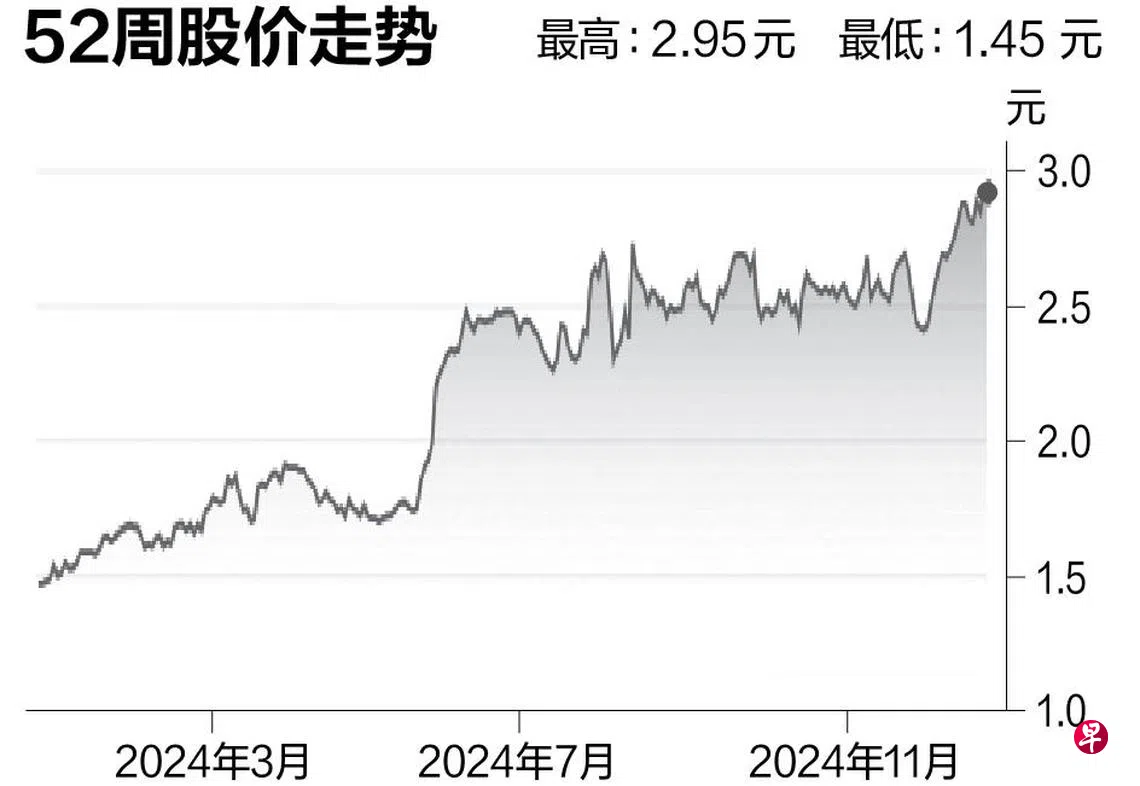

目标价:3.20元

闭市价:2.92元(-0.34%)

扬子江船业近期新增21艘船舶订单,总价值超过26亿美元(约35亿新元),其中包括12艘双燃料集装箱船。这使公司年初至今的订单总额达到创纪录的142亿美元,远超市场预期。

此外,集装箱船的运费保持强劲,这主要得益于运输量的改善和部分港口拥堵的支撑。公司凭借卓越的订单执行能力和去碳化技术的领先地位,持续吸引全球船东进行船队更新。

扬子江船业以高达27%的股本回报率(ROE)和稳健的订单表现脱颖而出,其交付计划延续至2029年。我们维持“增持”评级,目标价为3.20元。(中国银河证券国际)