")

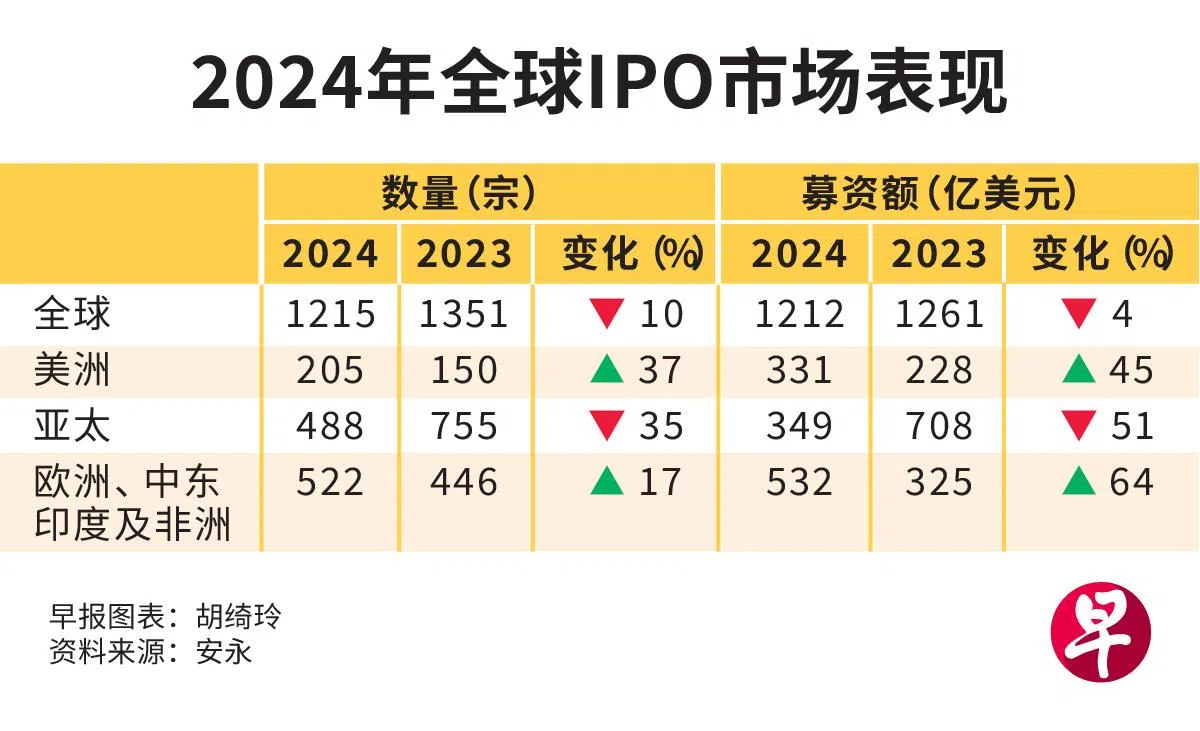

受中国市场监管影响及亚细安区募资额下降拖累,2024年亚太首次公开售股(IPO)活动进一步放缓,筹资总额大幅下降51%至349亿美元(约472亿新元),首发上市的公司数量减少35%至488家。新加坡的IPO市场则继续“少得可怜”,全年仅有四宗IPO,较2023年的六宗进一步下探。

放眼全球,尽管前两年IPO活动放缓,但今年有所回升。印度成为今年IPO数量最多的国家,上市公司超过300宗,位居全球首位。美国则结束了过去两年低迷,重夺全球IPO募资额的领先地位。

展望2025年,全球IPO市场有望迎来强劲表现,得益于更加乐观的经济环境和日益宽松的货币政策。不过,地缘政治紧张局势和全球选举周期可能会对IPO市场产生一定影响。

全球募资额微跌4% EMEIA区成为最大IPO市场

根据安永(EY)日前发布的2024年全球IPO趋势报告,去年全球IPO市场表现稍微回暖,首发上市的公司数量下降10%至1215家,募资额则微跌4%至1212亿美元。除亚太区外,其他地区的IPO数量和金额都有所增长。

从数量上来看,美洲地区的首发上市数量增幅最大,同比增加37%至205家,欧洲、中东、印度和非洲区(EMEIA)则同比增长17%至522家。这区域的募资额增幅则最大,增长64%,总募资额为532亿美元。美洲地区的募资额则增长45%,达到331亿美元。

报告指出,经济、政治和地缘政治的不确定性和紧缩政策对亚太区的IPO市场构成了一场“完美风暴”,导致这地区的IPO活动降至11年来的最低点。不过,第四季的募资额取得双位数增长,市场预计在明年将进一步复苏。

尽管数量和募资额皆下降,但亚太区的一些大宗上市仍成为亮点,包括东京地铁公司的24亿美元IPO,以及现代汽车印度公司的33亿美元IPO。

安永亚太区上市服务主管合伙人蔡伟荣说:“2024年,亚太地区的IPO市场经历了挑战,但下半年势头有所回升,上市数量增加且大型IPO推动了募资额的增长。预计在经济复苏、政策支持、流动性提升和投资者信心增强的推动下,这一复苏势头将在2025年进一步增强。”

亚细安整体疲软缺大型IPO 本地仅四宗募资额减10%

亚细安地区2024年的IPO活动下降至129宗,同比下降了21%;总募资36亿美元,下降38%;平均交易规模则降至19年来的最低水平。报告认为,高通胀和高利率抑制了IPO活动,同时中国经济增长放缓,减少了对亚细安出口的需求,也影响了投资者信心。

一堤之隔的马来西亚在亚细安市场表现最抢眼。首发上市数量共有49宗,达到了近20年的新高,占亚细安的三分之一以上;募资额达到17亿美元,占亚细安的近一半。

至于新加坡,总募资额则约为3400万美元,较去年下降10%。四宗本地IPO全部在凯利板挂牌,分别来自消费品、工业产品,以及生命科学和医疗保健行业。

不过,报告指出,由于我国政府进行振兴股票市场的改革,预计将推动IPO活动。此外,中美之间的紧张局势可能有助于提升新加坡市场的地位,而本地股票市场的强劲表现和新的二级上市规则可能吸引更多的区域跨境上市。

报告也说:“降息环境有望重新激发投资者对房地产投资信托(REITs)和商业信托的兴趣,而这些领域正是新交所的强项,尤其是在全球房地产和数据中心领域。”