海庭(Seatrium)

建议:买入

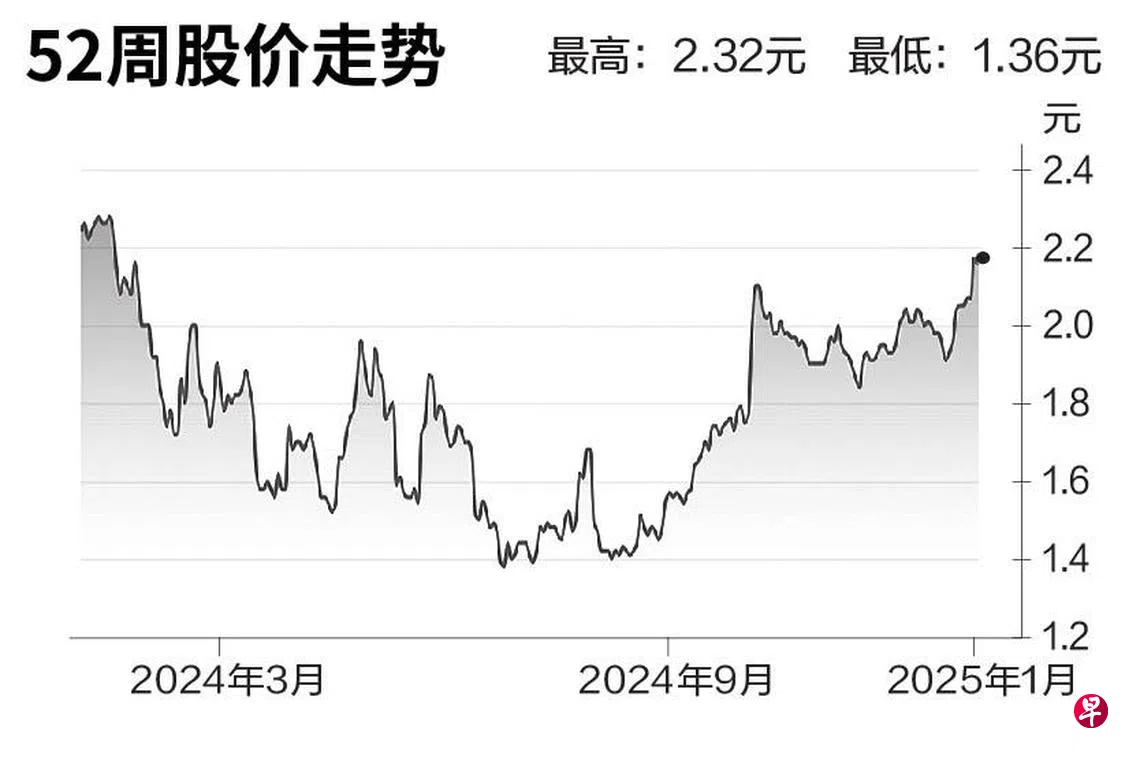

目标价:2.80元

闭市价:2.20 元(0.46%)

海庭2024年底跟英国石油公司旗下子公司签署合同,为美国墨西哥湾深水区Kaskida浮式生产装置(FPU)项目提供工程设计、采购、建造及陆上调试服务。我们认为,海庭此后有优势再拿下另外两座墨西哥湾深水油田,即Tiber和Gila的项目合同。

海庭此前已获得蚬壳在墨西哥湾三座深水油田的项目合同。截至2024财年第三季,集团尚未计入所签合同的订单净值已达244亿新元。集团2024年11月与Cochin Shipyard签署谅解备忘录,共同为印度市场设计供应自升式钻井平台的关键设备。

我们认为,目前可能左右该股价值的因素,是集团余下的订单项目量,因为有的项目已于2024年完工,符合管理层预测,却会拖累毛利率。不过,海庭向Borr Drilling交付第五座自升式海上钻井平台Var,较原计划提前了一年,有助维持2024下半财年的盈利。

我们决定维持海庭“买入”评级,也保留2.80新元目标价。(大华继显)