")

利率下降显著提振投资者信心,2024年下半年本地大宗房地产交易“久旱逢甘霖”。随着全球经济形势逐渐回温,房地产投资市场有望继续增长,预计2025年全年的交易总额将在270亿元至300亿元之间。

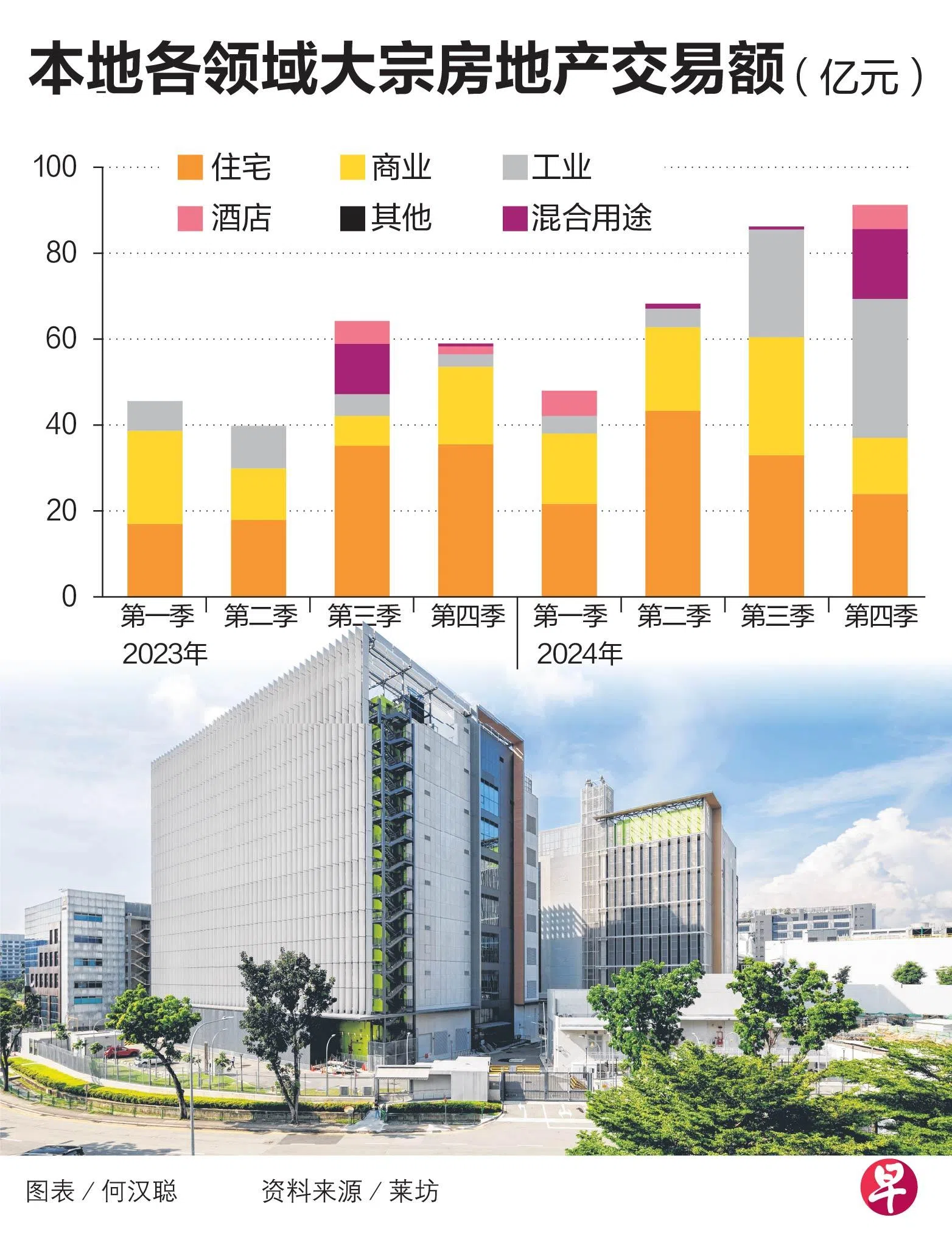

莱坊(Knight Frank)日前发布的最新报告显示,2024年第四季大宗房地产交易总额达91亿元,环比增长6.7%,较2023年同期的58亿元则大涨56%。全年总交易额则达到290亿元,较2023年的206亿元上涨41%。

工业地产表现亮眼 商业需求稍显疲软

工业房地产是表现最亮眼的板块,全年交易额同比增长161.9%,达到了65亿元。其中,第四季交易额突破32亿元,创下自1990年代初以来的最高单季交易总额。2024年的主要交易包括8月联实集团(Lendlease)与华平投资(Warburg Pincus)收购速美商业空间信托16亿元资产,以及吉宝(Keppel)在11月将旗下主导的数据中心合资公司,以13亿8000万元脱售给吉宝数据中心房地产信托(Keppel DC REIT)。

住宅市场也维持增长态势,全年总销售交易额达到120亿元,较2023年的104亿元增长了15.4%。其中,政府土地销售(GLS)占据了大部分份额,达到76亿元,占比62.9%。第四季住宅交易额为24亿元,较前一季下降26.9%。

相比之下,商业房地产的表现略显疲软。尽管2024年全年商业房地产交易额较2023年增长了31.1%,达到75亿元,但第四季的交易额出现显著下降,总额为12亿元,环比下滑54.8%。全年主要交易包括9月凯德综合商业信托(CapitaLand Integrated Commercial Trust)以10亿7630万元收购爱雍·乌节(ION Orchard)商场的50%股权,以及在11月以6亿8800万元脱售位于哥烈码头21号的办公楼。

集售市场回暖 中小型地块受青睐

2024年第四季共有三宗成功的集体出售交易,相较于前九个月仅有一宗成功交易显著回暖。10月,商住两用的加东商业中心(Katong Plaza)以1亿8000万元集体出售给飞龙集团(Fragrance Group);11月,王明星掌控的旅店置业(Hotel Properties)以8亿2100万元收购凯煌大酒店(Concorde Hotel)和购物中心,而华业集团(UOL)联合子公司新加坡置地(Singapore Land Group)和凯德发展(CapitaLand Development)以8亿1000万元买下汤申景花园(Thomson View),比原本的9亿1800万元报价折让了11.8%。

莱坊资本市场部房地产与集体销售主管谢敏敏说:“2024年底集售活动的增加表明,发展商将在价格合适的情况下,积极收购土地以补充其土地储备。它们对价格与地块吸引力的敏感度仍然很高。小型到中型地块更符合需求。对于定价合理的业主来说,成功出售的机会将大大增加。”

由于全球紧张局势延续,本地投资者的海外房地产投资依旧低迷。2024年第四季新加坡的海外房地产投资交易额为47亿元,环比下降了10%,但同比增长了29.9%。

展望2025年,报告预计数据中心、食品工厂和物流业地产仍将是投资者的重点关注领域。此外,服务式公寓和共享住宅也将在旅游业复苏和跨境工人数量增加的背景下受益。市场交易势头也将逐步回升,全年房地产投资交易总额将在270亿至300亿元之间。此外,集体出售市场仍将面临挑战。由于住宅市场的降温措施,商业地产和混合用途开发项目在当前市场条件下有更高的成功机会。