")

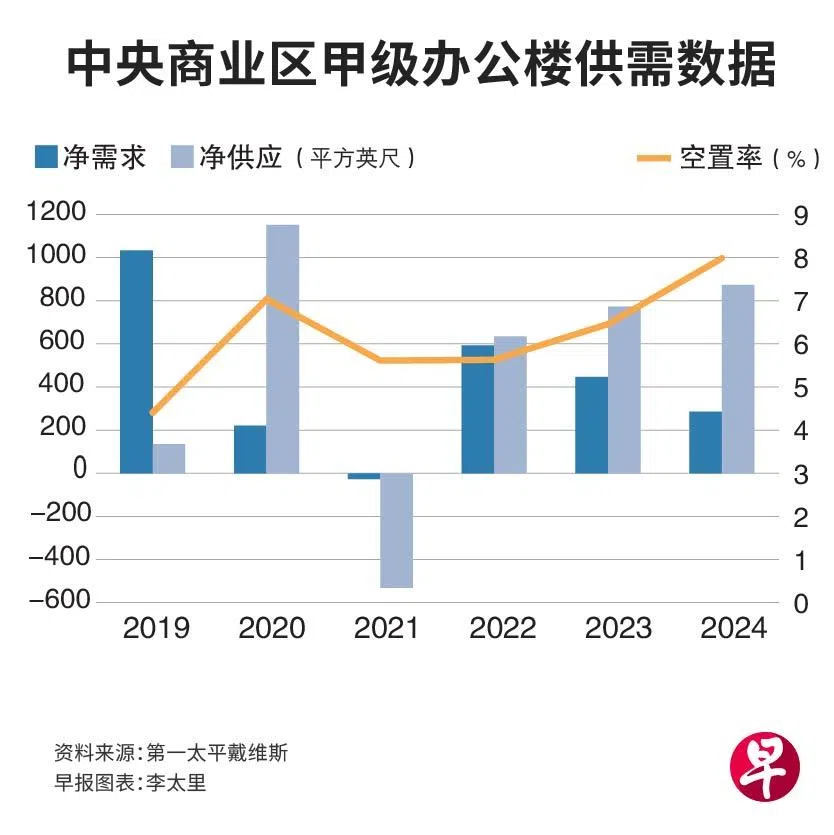

本地中央商业区甲级办公楼租金稳健上涨,平均月租在去年第四季环比上升0.6%,是连续三个季度上涨。空置率却因为新办公楼投入市场而增加至8%,是2018年第一季之后的新高。

第一太平戴维斯(Savills)发布的最新报告显示,甲级办公楼在去年第四季的平均月租为每平方英尺9.79元,环比增长0.6%,同比则上升1.1%,增幅略低于2023年的1.2%增幅。

各类甲级办公楼租金也连续三个季度上升,高档(AAA级)和中档(AA级)办公楼的平均月租尺价分别为12.91元和10.73元,涨幅分别为0.7%和1%。

甲级办公楼的净需求良好,去年全年达28万5000平方英尺,但低于2022年的62万2000平方英尺和2023年的44万4000平方英尺。

分析:租金料保持稳定

第一太平戴维斯研究与咨询执行董事张敏璋说:“今年的新供应量处于55万3000平方英尺的低点,而IOI中央林荫道办公楼(IOI Central Boulevard Towers)预计会在今年中完全租出,中央商业区内的甲级办公楼租金预计会保持稳定。”

他预计,有些公司会提升到甲级办公楼而带动租赁需求,可填补优质办公楼内刚清空的单位。

新的甲级办公楼投入市场,也推高甲级办公空间的空置率。中央商业区甲级办公楼的空置率在去年第四季环比增长1.8个百分点至8%,略低于2018年第一季的8.8%。这可能是因为新的办公楼IOI中央林荫道办公楼开始启用。

若与去年同期相比,整体甲级办公楼空置率下跌1.5个百分点。在各类甲级办公楼当中,高档办公楼和中档办公楼空置率分别攀升1.8个百分点和2.6个百分点。

第一太平戴维斯新加坡商业执行董事斯万(Ashley Swan)指出,去年开始的经济不确定性和挑战至今还未完全解决,加上有些企业进行重组,这些都可能继续对甲级办公楼的未来净需求造成影响。不过,新供应不多,今年的租金预计会持平或稍微上升。