")

利率放缓,投资者增加风险投资。分析师预测,三家本地银行在财富管理业务的推动下,去年第四季净利平均可取得个位数增长,但因员工奖励等开支增加,估计会比第三季减少。

不过,市场更关注的是三家银行的资本管理计划,并预期大华银行将跟进星展集团的做法,公布股票回购计划。已经表明倾向以派息回馈股东的华侨银行,全年派息比率有可能高于50%。

接下来三周,三家银行会陆续发布去年第四季和全年财报,由星展在下星期一(2月10日)打头阵,开市前发布业绩,接着是大华(19日)和华侨(26日)。

辉立证券研究高级投资分析师谭鉫澄接受《联合早报》访问时说:“利率放缓,投资者开始增加风险投资,银行的财富管理业务和资产管理规模将继续增长,收费收入会继续带动银行盈利增长。”

尽管利率开始放缓,由于美国联邦储备局将放慢减息步伐,利率估计会在较长时间里,维持在较高水平,这有利于银行的净利息收益率(NIM)和净利息收入。谭鉫澄认为,三家银行的这两项盈利指标都可持稳,预料不会进一步下滑。

麦格理资本亚细安股票研究主管贾登(Jayden Vantarakis)在一份报告中指出,银行在第四季的财富管理业务通常较为放缓,加上发放员工奖励,费用和开支会增加。他因而不认为三家银行的第四季盈利表现会优于市场预期。

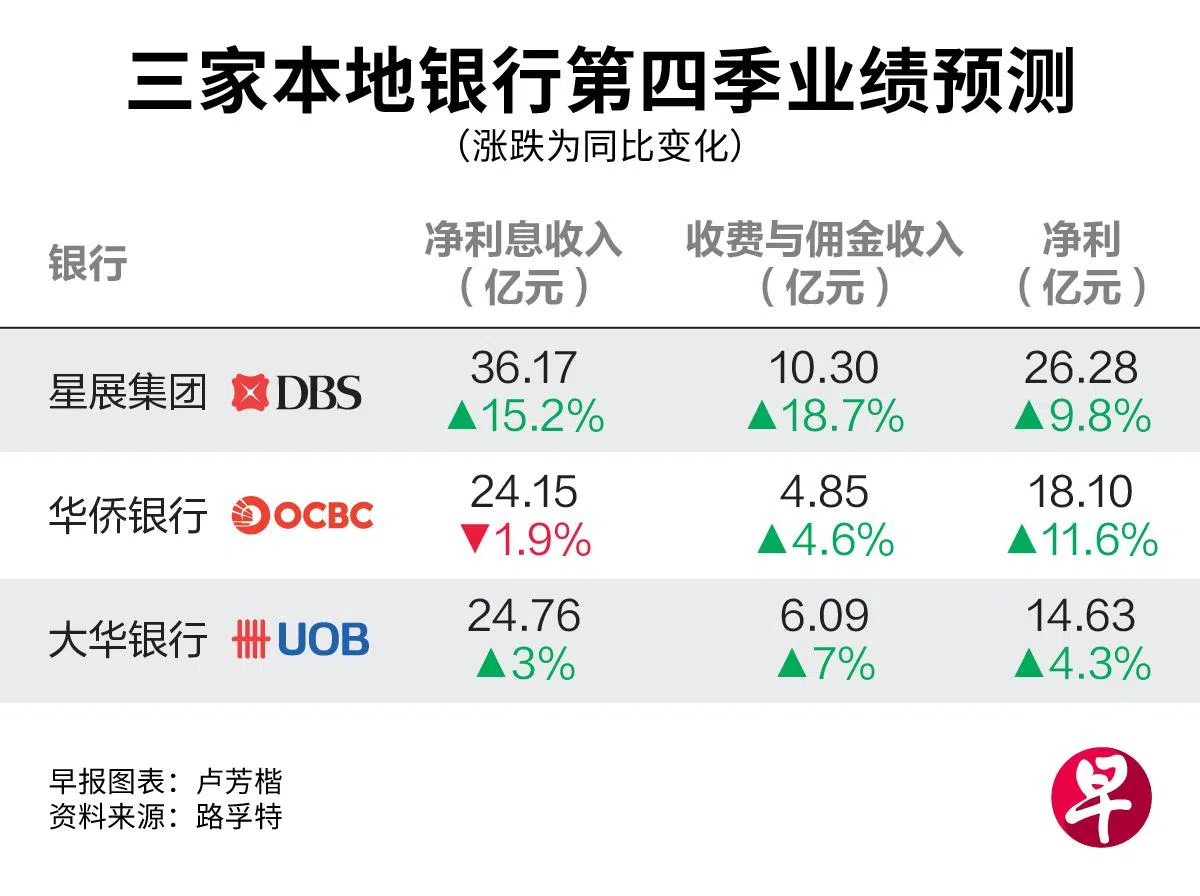

贾登预测,三家银行第四季扣除税务和少数股东利益后的净利(PATMI)增长6%至10%,或平均增长8%;环比减少8%至13%,或平均减少11%。

花旗集团预测,三家银行第四季净利同比增加4.9%至12.4%,环比减少8.3%至11.2%。路孚特(Refinitiv)资料则显示,市场预测三家银行净利同比增长4%至12%。

股价缺乏上涨空间 但可持续带来股息收入

另外,贾登预测星展第四季每股派息60分,比第三季增加6分;华侨下半年每股派息45分,加上上半年的每股44分,全年派息率达到52%;大华下半年每股派息1.04元,并宣布25亿元股票回购计划。

投资研究公司晨星(Morningstar)高级股票分析师迈克达(Michael Makdad)受访时也说:“我预期大华可能会像星展之前那样,宣布回购股票计划。华侨下半年派息会增加,全年派息率略高于50%,但我不认为华侨会有股票回购计划。”

考虑到美国联邦储备局今年会放慢降息的步伐,迈克达在年初已把三家银行的公允值调高3%至6%。他说:“我的预测已经假定了相当有利的条件,包括信贷成本保持在25个基点以下、收费收入持续增长,以及NIM仅小幅下降。我认为,短期内推动股价进一步上涨的有利因素不多。不过,我也不认为有任何下跌的风险。三家银行可以持续为投资者提供股息收入。”

贾登同样不认为接下来会再有更多推动银行股上涨的有利因素出现。他说:“银行的股价已经反映了利率走势及资本管理计划这两项利好因素。”

贾登反而建议投资者留意银行曝露于香港房地产市场的风险。据他估算,星展对香港上市公司新世界发展(New World Development)约有15亿美元(约20亿新元)至20亿美元贷款,曝险最多。

彭博行业研究分析师郭术甯却认为,大部份亚细安主要银行都有为应付资产素质恶化,拨出了足够的准备金,“它们在过去几年经济不景气时,已采取预防行动”。

截至去年第三季,三家银行的流动性覆盖率(liquidity coverage ratio,简称LCR)大约都有140%,高于监管要求的至少100%。流动性覆盖率指的是高流动性资产所占的比率,以确保金融机构有能力满足短期内的资金需求。

三家银行星期五(7日)闭市都收高,星展上涨0.81%至44.68元、华侨涨0.35%至17.33元,及大华涨0.54%至37.38元。它们目前的市场目标价分别是45.84元、17.74元和40.21元。