泰国酿酒(Thai Beverage)

建议:增持

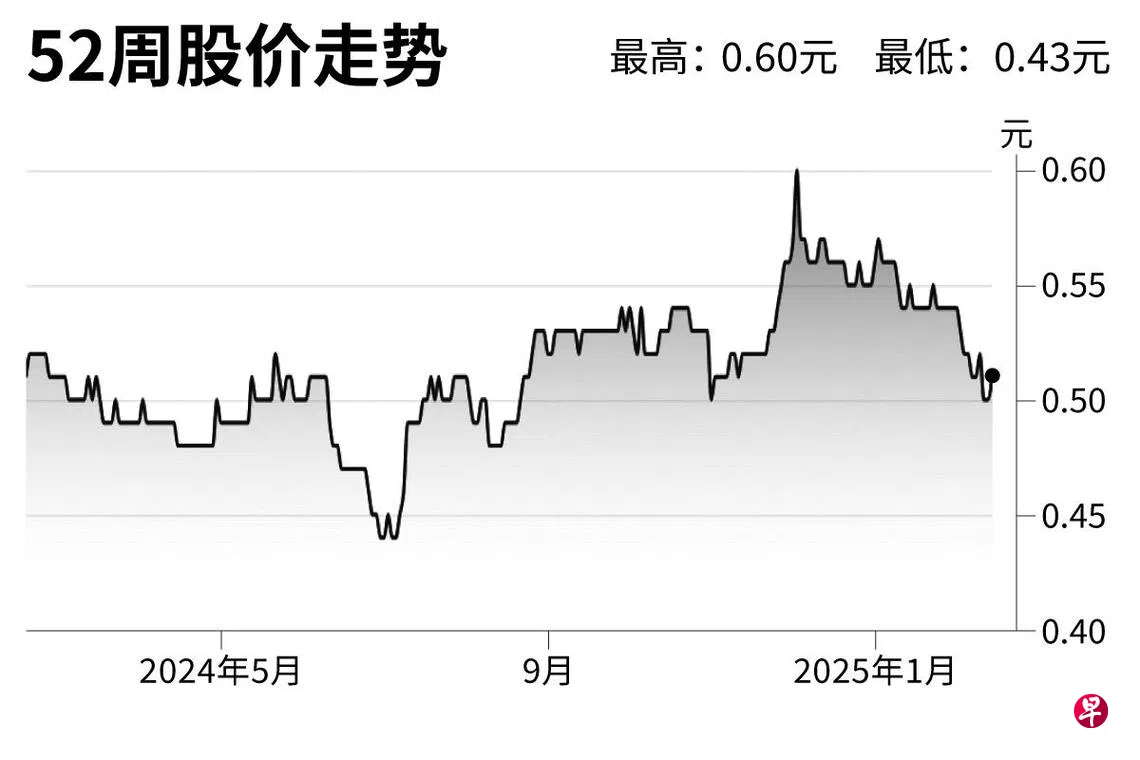

目标价:0.58元

闭市价:0.51元(+2.00%)

泰国酿酒2025财年第一季营收同比增长2.4%,符合我们的预期,这得益于啤酒和非酒精饮料的强劲销量。第一季息税折摊前盈利(EBITDA)与去年同期持平,略低于我们的预期,主要受到烈酒生产的成本压力和高营销支出影响。

在泰国旅游业持续增长和越南的促销活动推动下,集团第一季啤酒销量同比增长11.8%。尽管它的越南子公司面临不利的汇率影响和较高的销售管理费用,啤酒业务的息税折摊前盈利仍同比增长了16.6%。

非酒精饮料业务方面,第一季息税折摊前利润率同比增长约140个基点,达到19.7%。不过,我们预计,这将被烈酒的原材料成本压力和啤酒的较高销售管理费用所抵消。因此,我们将集团2025财年息税折摊前利润率预测,从18.8%下调至18%。

我们维持增持评级。(中国银河国际证券)