盘后发布的2024年第四季及全年业绩显示,第四季营收同比增长17%至7亿6400万美元;经调整息税折摊前盈利同比增长177%,达到9700万美元。 (档案照片)")

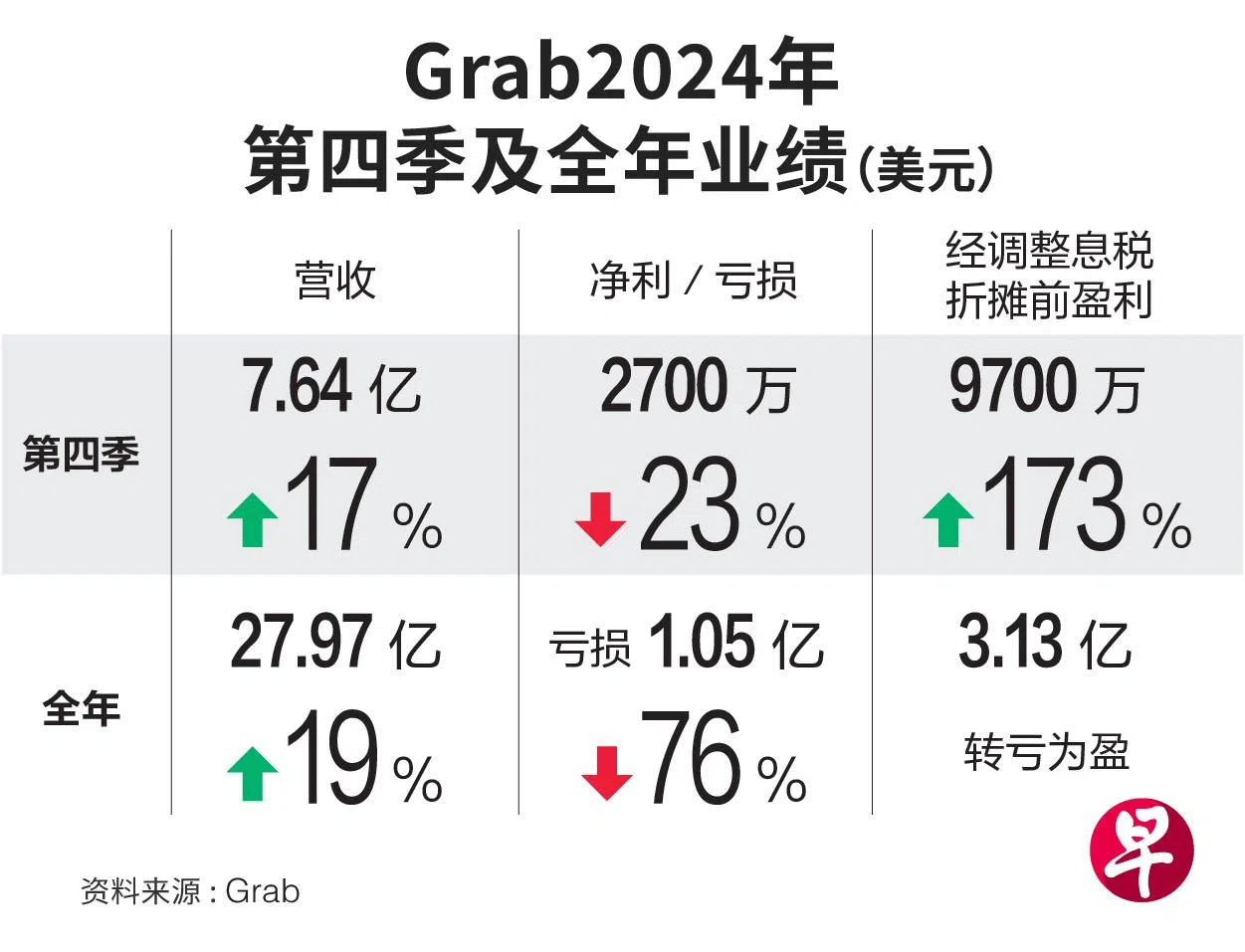

召车应用与送餐服务商Grab控股公司第四季净利为2700万美元(约3613万新元),同比下跌23%,低于分析师平均预期。集团营收同比增长17%,连续三个季度保持相同增速,也显示出集团从爆发式增长趋向平稳。

另外,集团对2025年营收的展望未达市场预期,股价在业绩发布后暴跌逾10%。

Grab在美国时间星期三(2月19日)盘后发布的2024年第四季及全年业绩显示,第四季营收同比增长17%至7亿6400万美元;经调整息税折摊前盈利(EBITDA)同比增长177%,达到9700万美元。

集团第四季各业务板块营收均增长,但增速已从过去几年的三位数大幅降温。送餐业务增长13%,召车业务增长19%,金融业务增长38%。

2024年,Grab首次在第三季扭亏为盈,全年净亏损则为1亿零500万美元,同比收窄76%。总营收达到27亿9700万美元,同比增长19%,略高于此前的营收指引。

Grab控股总裁陈炳耀说,2024年是集团首次实现全年经调整息税折摊前盈利,达3亿1300万美元,并首次实现全年正向的经调整自由现金流。这归功于强劲的收入增长和严格的成本控制,使集团能够在盈利的同时继续扩大平台规模。

业绩指引低于市场预期

然而,Grab对2025年的业绩指引低于市场预期。营收预测为33亿3000万美元至34亿美元,低于彭博调查的分析师预期的35亿美元;经调整息税折摊前盈利预测为4亿4000万美元至4亿7000万美元,增幅41%至50%,低于金融分析平台Visible Alpha的分析师共识预测。

花旗银行的一份研究报告指出,Grab对2025年的业绩指引符合花旗预期,分析师认为年初的指引可能偏保守,且根据过去一年的修订趋势,不排除全年指引上调的可能性。

彭博行业研究(Bloomberg Intelligence)分析师奈杜(Nathan Naidu)认为,尽管Grab主营业务竞争加剧,尤其是冬海集团(Sea)的ShopeeFood已超越Gojek,成为东南亚第三大外卖应用,但Grab成熟的用户生态系统,将成为抵御竞争对手的强大优势。

此外,彭博社本月报道,Grab正考虑收购Gojek母公司GoTo集团,交易估值预计高达70亿美元。分析师认为,如果两大平台成功合并,Grab可通过削减部分用户补贴来提高盈利。