")

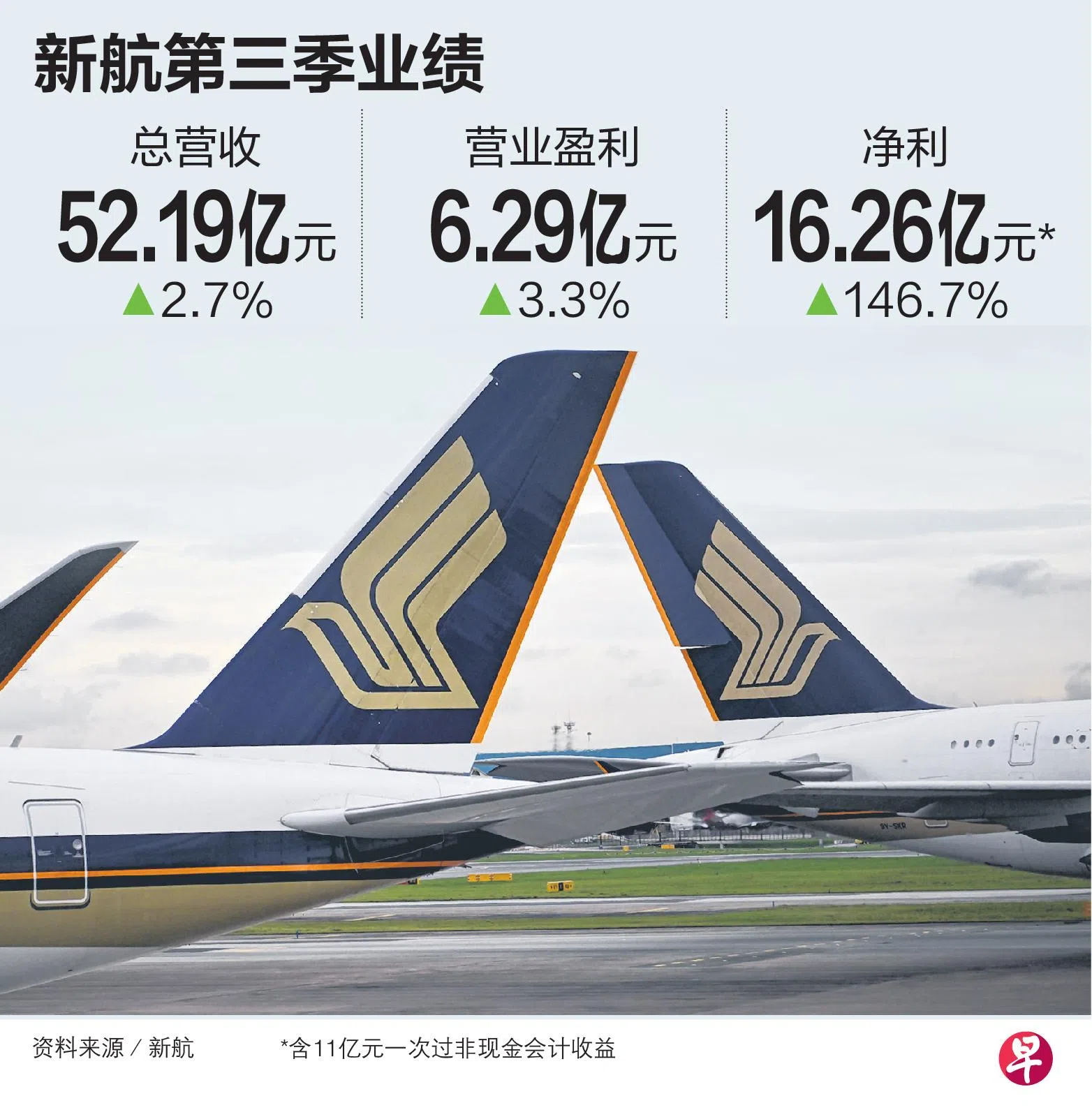

在一次过收益推动下,新加坡航空公司(SIA)第三季净利同比大增147%,至16亿2600万元。分析师指出,燃油价格上涨和客座率下跌或影响新航第四季盈利能力。

新航星期四(2月20日)闭市后发布截至2024年12月底的2024/25财年第三季业绩。其中,净利大增主要受10亿9800万元的一次过非现金会计收益推动。这项收益来自去年11月塔新航空与印度航空合并的资产处置。新航持有扩大后的印度航空25.1%的股权。

第三季营业盈利则增加3.3%至6亿2900万元。总营收增加2.7%,报52亿1900万元。这是集团历来最高的季度营收。

集团第三季每股盈利为54.7分,比上财年同期的16分,高出了242%。

若以现财年首九个月来看,集团总营收同比增加3.3%至147亿1600万元。营业盈利下跌34.1%,至14亿2500万元。净利则上扬12.8%,至23亿6800万元。

新航酷航客座率皆下降

新航集团旗下两家航空公司第三季合计运送1020万名乘客,同比增长7.2%。其中,新航乘客量达700万,同比增长11.4%;酷航(Scoot)乘客量320万,下降1%。

然而,两家航空公司的客座率均有所下降。其中,新航的客座率下降0.5个百分点至87.1%,酷航的客座率下降3.1个百分点至87.4%。集团整体客座率下降1个百分点至87.2%。新航的货运载货率上升0.9个百分点至56.4%。

客座率是航空公司座位利用率的重要指标,表示售出座位与可用座位的比例,并影响运营效率和盈利能力。

若从首九个月来看,集团共运送2940万名乘客,同比增长9.6%。新航和酷航乘客量分别增长13.9%和1.6%。不过,两家公司的客座率分别下降1.6个百分点和2.8个百分点。集团整体客座率下降2个百分点至86.6%,货运载货率则增长3.4个百分点至57.1%。

分析:第四季盈利或受油价上涨影响 新航货运增长不及同行

新航在业绩文告中说,即使竞争激烈,随着收益率和运力在疫情后恢复正常,第四季的航空旅行需求仍将保持良好。

此外,电子商务和生鲜运输支撑了货运需求。但随着业界增加运力,以及货主提前锁定运输价格来看,收益率放缓可能会持续。

彭博情报的研究则指出,新航第四季的盈利可能受到燃油价格上涨的威胁。集团客座率下跌,显示运力、载客率和收益之间的平衡难度加大。此外,新航货运增长不及同行,在电商方面的布局也较为滞后。

新航星期四闭市报6.42元,跌幅0.16%。