昇菘集团(Sheng Siong Group)

建议:买入

目标价:1.90元

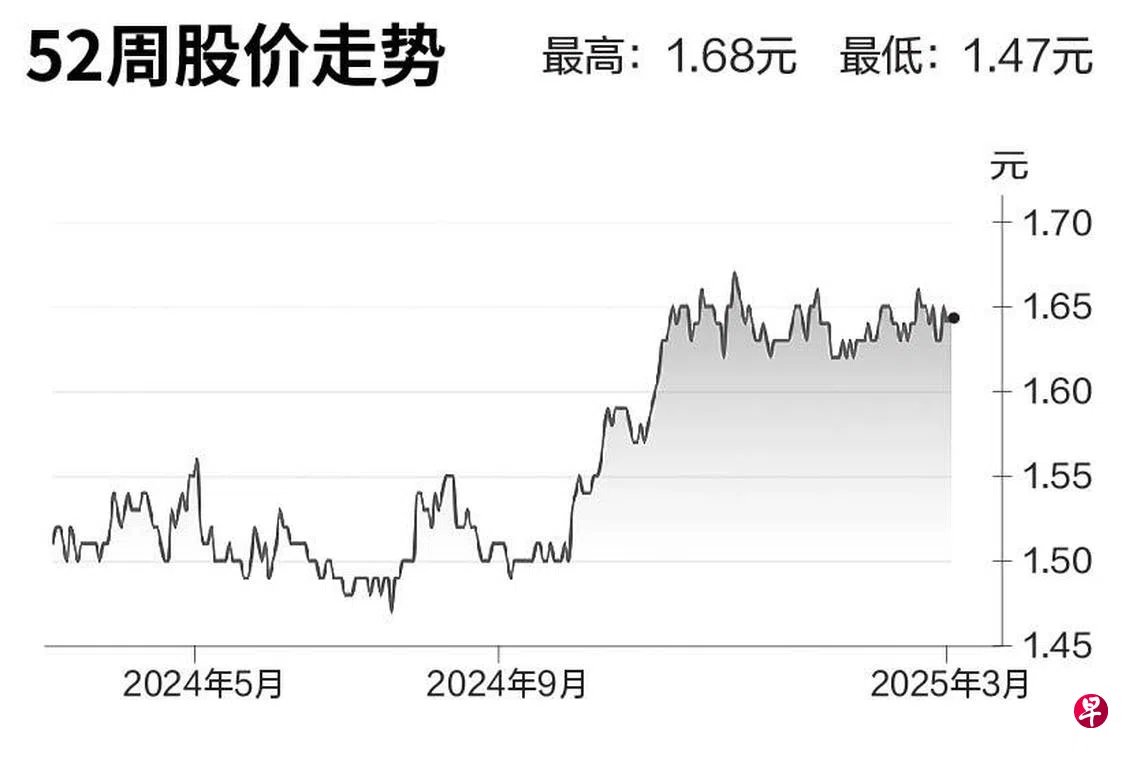

闭市价:1.64元(无变动)

昇菘2024年第四季收入同比增长6%至3亿5100万元,符合预期,但由于运营成本上升,净利同比下降15%至2900万元,低于预期。

我们将2025财年盈利预测下调2%,主要受运营成本上升影响,但一部分影响被更高的毛利率、其他收入及净利息收入抵消。

不过,创纪录的门店扩张及SG60购物券带来的强劲消费需求,加强了我们对昇菘的积极展望。昇菘在2024年新开六家门店,2025年初又开设两家,目前仍有八个组屋门店投标待决,按照历史趋势,它可能再标得四家,规模效应将支撑毛利率增长。

因此,我们将集团的前瞻市盈率(PE)调整至19倍,认为这一估值更为合理,目标价上调至1.90元。(星展集团研究)