")

在新加坡交易所上市的公司中,去年有529家发布可持续报告,其中97%的公司披露至少一个气候相关财务披露工作组(TCFD)建议的范围。此外,预计到了2026财年,首批上市公司将需要披露范围三(Scope 3)的排放数据。

新交所监管公司(SGX RegCo)与新加坡国立大学商学院治理与永续发展研究所,星期一(3月10日)发布的“2024年气候报告审查”指出,尽管本地上市公司在气候报告方面取得显著进展,但与全面且高质量的披露标准相比,仍存在明显差距。

这份报告是根据截至2024年7月31日上载到新交所网站的可持续性报告,并对照了TCFD的建议进行审查的。TCFD框架涵盖四大支柱,共有11项建议披露范围。

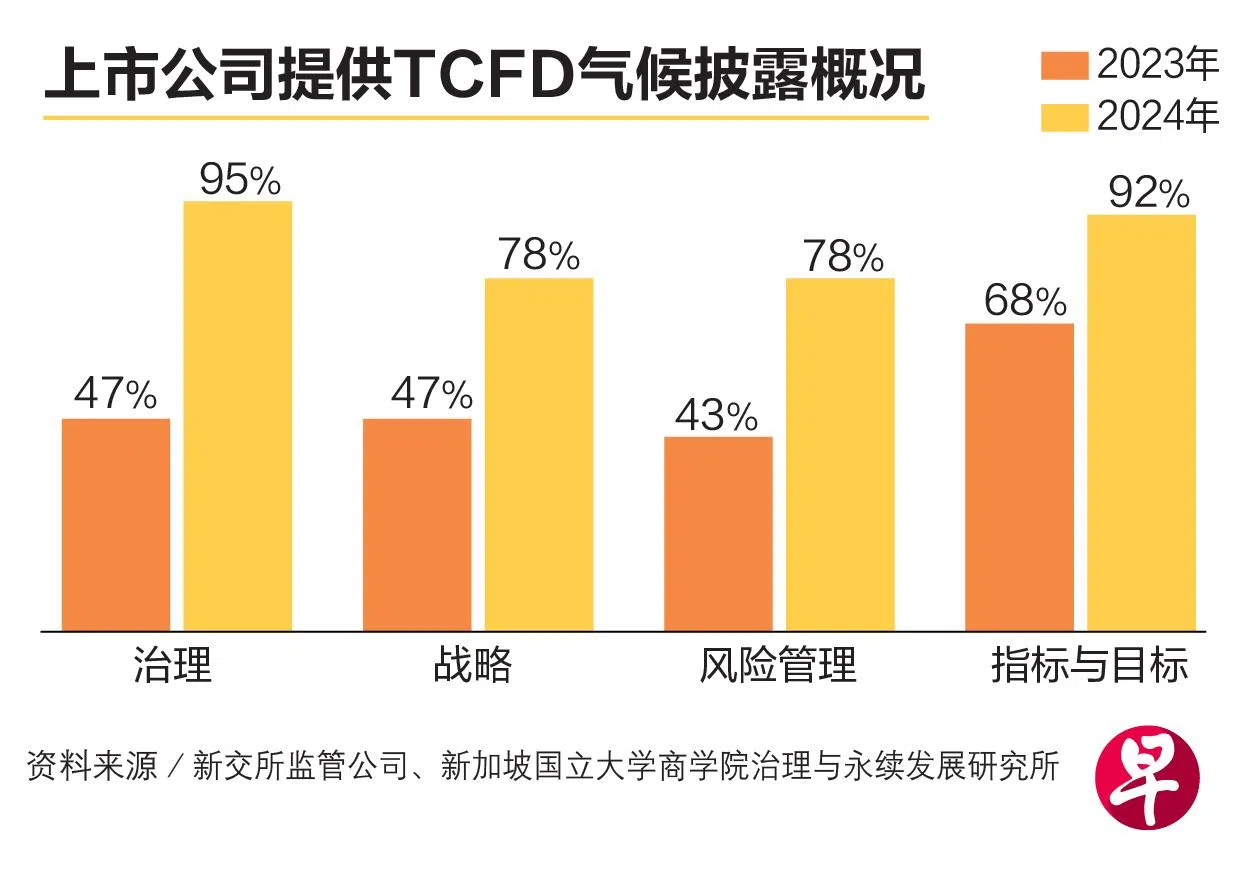

报告显示,去年上市公司在气候报告中的披露范围从2023年的平均四个增至八个,增加了一倍;披露至少一个建议范围的公司占97%。然而,尽管完全披露11个建议内容的公司仍然为数不多,仅占28%,但相比2023年的9%已有显著的改善。

新加坡国立大学商学院治理与永续发展研究所所长卢耀群教授在媒体说明会上说,尽管完全披露11个范围的上市公司有增加,但还欠理想。

他说:“若公司要与TCFD完全一致,从技术上来说,应该以某种方式履行所有11项建议的披露内容,尽管或许不完整,但至少要有一些关于特定披露的讨论。”

在治理、战略、风险管理和指标与目标四大支柱中,治理是2024年上市公司披露最广泛的支柱,从2023年的47%大幅增至95%。与2023年(43%)相比,去年有更多公司(77%)将气候议题纳入企业战略和财务规划,显示气候相关因素在决策过程中的整合日益普及,也反映了企业对这些因素在盈利能力和可持续性方面的影响,有了更深的认知。

新交所监管公司要求所有上市公司从2025财年起,必须披露范围一(Scope 1)和范围二(Scope 2)温室气体排放量,并遵从国际可持续发展准则理事会(ISSB)发布的国际财务报告可持续发展披露准则(IFRS Sustainability Disclosure Standard)中的气候相关要求。

去年,88%的上市公司披露三个范围中的至少一个,比上一年的63%大有进步。最多企业披露的是范围二,占87%;范围一占80%;而有29%的公司披露范围三。这显示企业加大在了解机构气候足迹的努力,但确定范围三排放量仍然是一项挑战。

范围一是指公司直接产生的排放,范围二是购买能源而间接产生的排放,范围三是所有其他间接排放。

至于何时要求上市公司开始披露范围三,新交所监管公司可持续发展办公室总监唐永安说:“目前尚未公布具体时间表,但我们预计2026财年将有第一批上市公司开始披露范围三。” 他也透露,大型上市公司可能会优先要求进行这类披露。