康福德高(ComfortDelGro)

建议: 买入

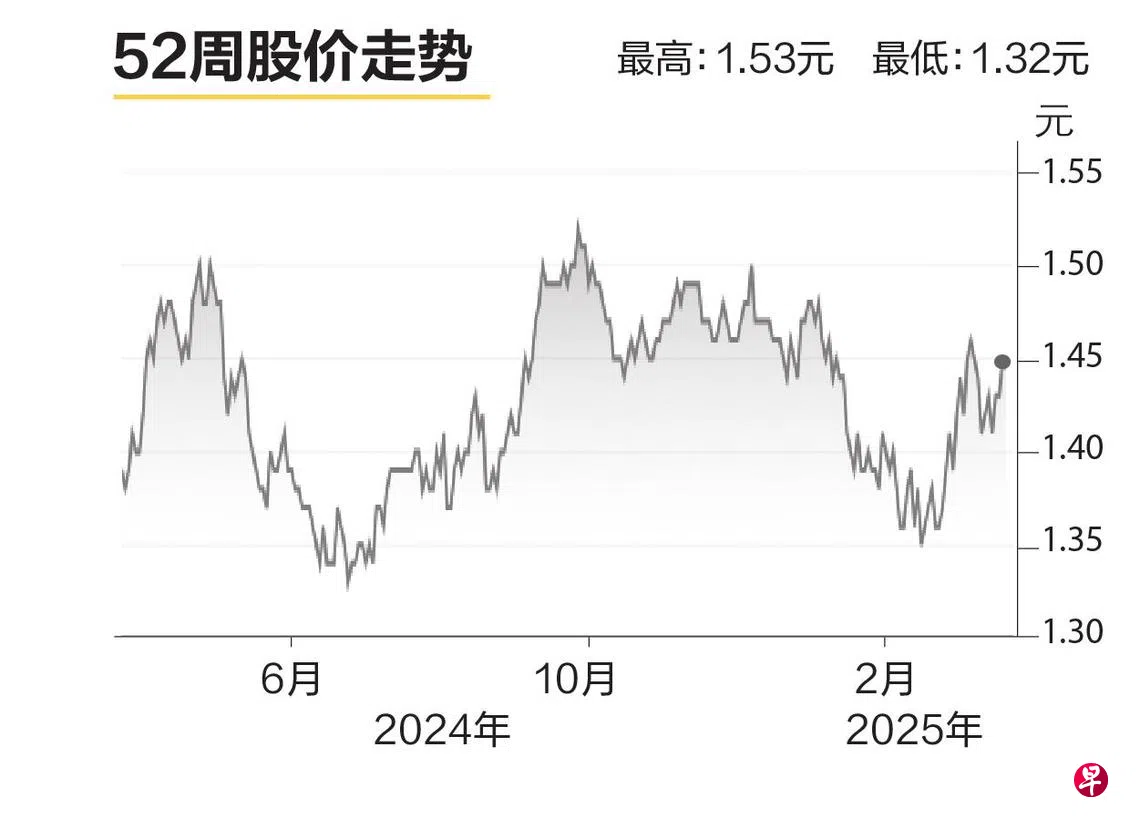

目标价:1.80元

闭市价:1.46元(+0.69%)

康福德高的国际扩充转型在未来几年将推动它的增长。我们预测国际业务的营业盈利贡献占比将从35%大幅增至2026财年的51%,超过国内业务的贡献。强劲的国际业务增长,将抵消新加坡业务疲软以及较高利息成本的影响。

因为国际业务的推动,集团2025财年净利料将增长14%。新加坡德士和私人出租车业务的盈利料将大幅下跌,因为豁免佣金的影响,而且短期内不会恢复。虽然如此,我们认为市场日益竞争的情况下,这是抢占市场份额的必要措施。债务融资进行收购造成利息开销增加是预料得到的。不过,这些挑战大多数将被海外业务的盈利增长抵消。我们维持买入建议和1.80元的目标价。(星展集团研究)