,来帮助最大化回报潜力;华业集团拥有的新交所中心是能纳入REIT的资产之一。 (档案照片)")

新加坡上市房地产发展商股本回报率(ROE)不理想,星展集团(DBS)研究认为,发展商要最大化回报潜力,可以把资产打包推出合订证券(stapled security),或设立房地产投资信托(REIT)。

星展集团房地产研究主管陈伟祥发布的行业研究报告指出,本地上市发展商的股本回报率,若仅维持中高个位数,也就是低于市场预期的10%,股票恐面临市账率(P/B)折价。这也导致投资者买入发展商股并持有的策略面临挑战。

陈伟祥在报告中坦言,尽管本地上市发展商近年都有增派股息,对股价的影响往往是短暂的。高回报的发展商就算受投资者青睐,收获的评级上调只是一次过的。星展认为,发展商得重新评估资本结构,才可能推抬总体回报率,进而推动更持久的估值提升。

“其中一种可行的增值策略是剥离非核心资产,并把资本返还给股东,从而达到‘更高的股权效率’,也提高回报和估值。”

本地上市发展商也能将稳定资产分拆为房地产投资信托来释放价值,或重组成合订证券,使得旗下股票的回报潜力最大化。发展商若想维持对资产的掌控,可考虑合订证券信托。

这种重组方式至少能将发展商估值提高20%,但取决于住宅项目和投资房地产的比重,因为投资者对发展商和房地产投资信托的估值基准不同。

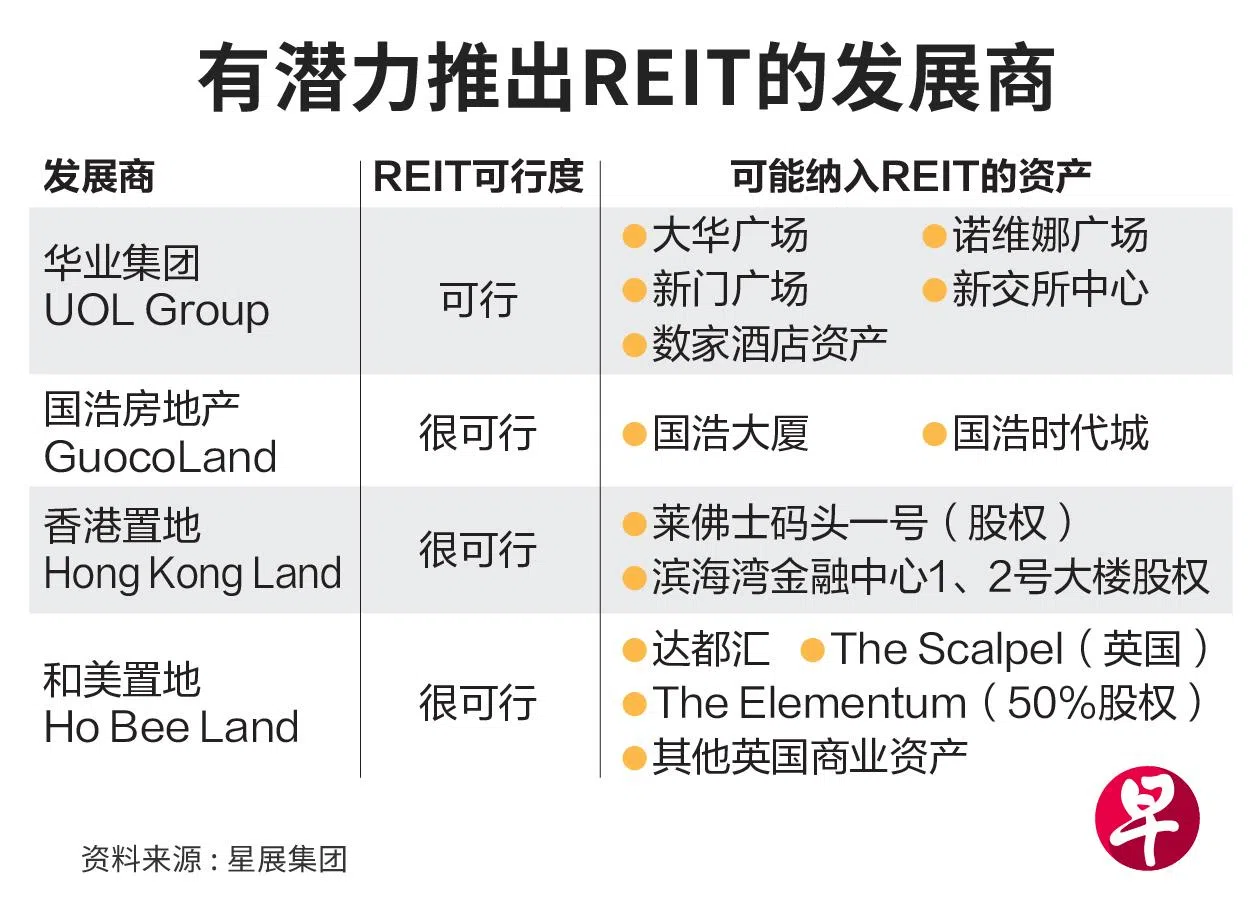

陈伟祥认为,华业集团(UOL Group)是有潜力设立房地产投资信托的发展商之一,国浩房地产(GuocoLand)、香港置地(Hong Kong Land)以及和美置地(Ho Bee Land)推出REIT或重组成合订证券的可行度更高。

分析:成败取决于市场情况

过去三年多来本地都没能迎来新的REIT挂牌。新加坡金融管理局证券市场检讨小组2月出台第一轮证券市场振兴措施,包括总值50亿元证券市场发展计划(Equity Market Development Programme),为的是让本地股市活络起来,包括吸引首次公开售股。

东方汇理财富管理亚洲首席策略师陈达德认为,本地上市发展商推出房地产投资信托,也仰赖市场情况。

陈达德答复《联合早报》采访时说:“左右这种重组成效的潜在因素,包括市场情况,如供需、竞争、利率等。”

陈伟祥也认为,过往两年的利率环境大幅舒缓,新元隔夜利率(SORA)下滑到2.3%至2.4%,预料还会进一步下修,因为美国联邦储备局今年或降息两轮。相较于一年前,发展商的利率已减少约一个百分点,因此今明两年的项目赚幅有望超越预期。

尽管本地上市发展商持有成熟且稳定创造营收的资产,能通过重组推动回报最大化,不过受访分析师认为,估值、治理、法规都是重组将面对的挑战,可能使得发展商却步。

陈达德指出,估值需综合考量数项资产的价值,就会让估算合理市场价值变得复杂,进而影响股价。

FSMOne新加坡研究及投资组合管理部研究分析员陈秋伊答复《联合早报》询问时说,在合订证券的架构内,房地产发展实体和REIT分别有自家的管理和战略目标,这需要良好的治理框架,不然可能出现管理权稀释和冲突问题。

陈秋伊说:“新加坡也对合订证券施加了具体监管要求。发展商必须确保合规并优化税收效率,否则将招致法律纠纷及合订证券的财务可行性。”