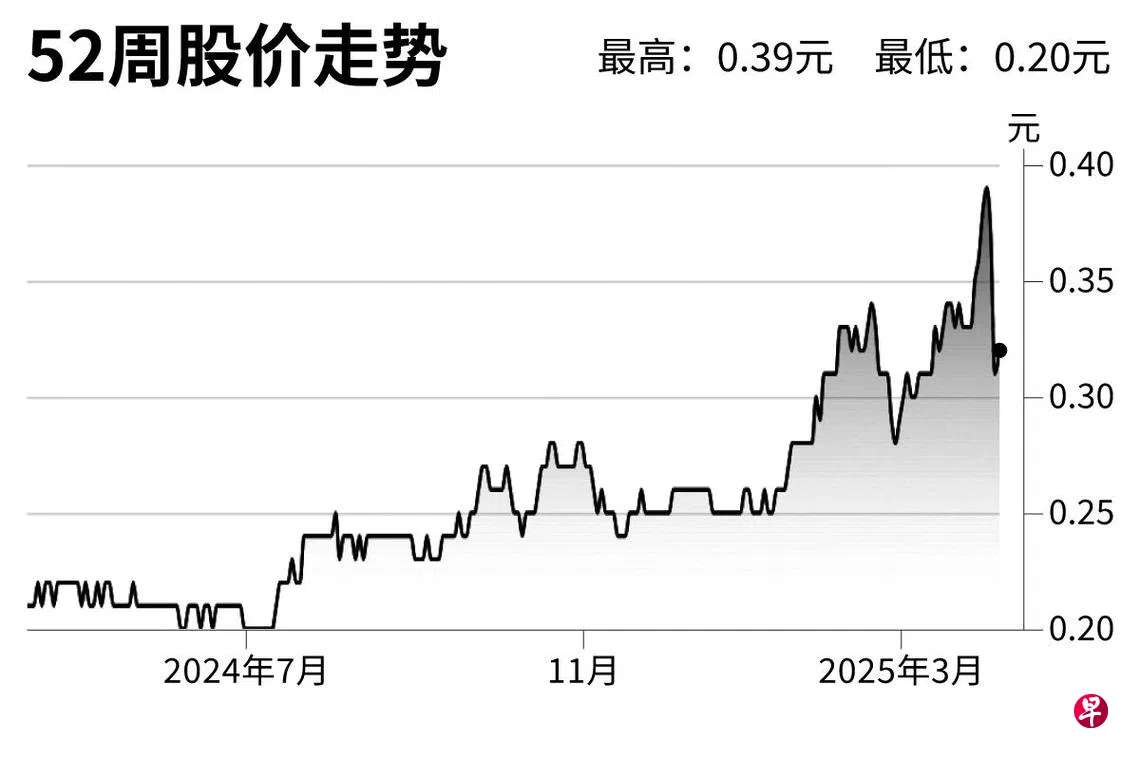

中色金矿

建议:买入

目标价:0.49元

闭市价:0.32元(+4.84%)

受益于金价上涨,我们预计中色金矿未来10年将产生平均3400万元的自由现金流,这表明公司有充足的现金流来推进发展计划,减低资本支出压力并提升股东回报。

公司计划投入900万令吉(270万新元)扩建索谷金矿的碳浸出工厂,每天能产出800公吨金矿石,进一步推动收入增长。从2023财年起,公司通过扩展铅锌精矿业务,有效降低对单一黄金市场波动的依赖。预计到2024财年,铅锌精矿将占总收入的32%。

我们预测公司在2025财年的净利润将同比增长46.6%,达到1790万美元(2419万新元);股息支付率至少维持在40%,收益率为5.6%。基于公司多元化战略和金价上涨的有利趋势,买入的建议是合理的。(辉立证券研究)