")

美国关税政策走向不明,新加坡股市经历下跌反弹后走势放缓,投资者正密切关注中美谈判的进展。分析师认为,这或持续影响新加坡经济和股市表现,短期内市场料维持区间波动。

中国商务部星期五(5月2日)回答媒体提问时透露,美国曾多次表态,表示愿与北京当局就关税问题进行谈判。商务部也说,正在对局势进行评估,并期待美国展现更多诚意。

马来亚银行经济师蔡学敏告诉《联合早报》,双方谈判最理想的结果,是完全取消对等关税。“在这样的情境下,大多数中国商品仍将因芬太尼问题而被征收20%的进口关税。”

然而,这种情境出现的可能性极低。他指出,若两国未能达成协议,我国经济增长和通胀将面临下行风险。

此外,若中美谈判破裂、关税水平在90日缓冲期过后回升至“解放日”水平,区域关键国家将遭殃。“新加坡不排除会陷入全面衰退,甚至出现通缩的可能。”

中美立场相差甚远 最有可能取消部分关税

华侨银行首席经济师林秀心受访时则认为,中美关税谈判的最可能结果是部分取消关税。虽然市场期待局势有所改善,但双方立场差距依然显著,要达成共识并不容易。“即使有进展,美国目前也仅暗示会将关税降低至50%至60%之间。”

她也说,即使双方同意将对等关税维持在10%,新加坡今年的经济增长大概率也只能落在官方预测零至2%的高端。“之前在中美贸易战1.0时,两国也曾进行谈判,但最后没有实质性的行动,因此我们必须保持谨慎。”

辉立证券首席股票经纪谭莹莹受访时则说,中国“屈服”的可能性较低。这是因为早在特朗普第一任期对中国加征关税后,北京当局已着手降低对美国的依赖。目前,中国到美国的出口仅占整体出口约15%。

“若从近期经济数据来看,虽然中国的制造业采购经理指数(PMI)有所回落,但仍在市场预期范围内。反观美国,第一季经济已经环比萎缩,加上长期对中国处于贸易逆差,关税或进一步推高物价,并导致美国6月和7月的经济数据恶化。”

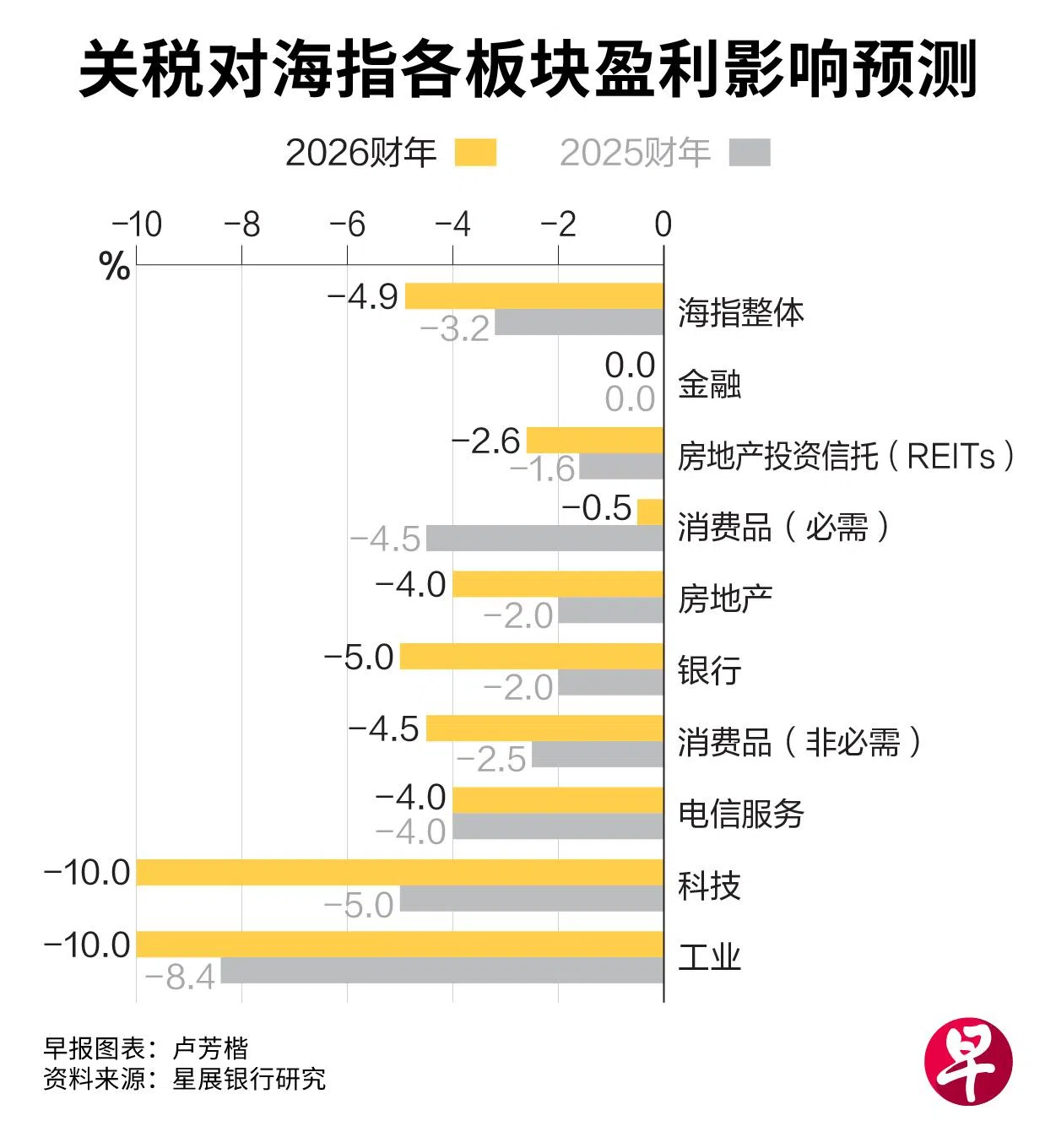

海指整体仍稳健 消费品及房地产板块料抗跌

海峡时报指数近期自4月最低点反弹13%后涨势停滞。星展银行研究指出,海指预计短期内将在3700点至3865点之间横摆,等待更多政策和经济数据的指引。

分析也指出,在调降部分关税的基准情境下,美国经济增长料放缓,通胀则高企。我国经济预计增长2%,海指在年底达到3855点;在贸易战升级的悲观情景下,全球各国或被迫选边站。美国进入滞涨,而新加坡面临技术性衰退,海指或跌至3020点;在最不可能的乐观情景下,我国经济或可增长超过2%,海指年底有望上看4080点。

星展研究指出,投资者应对涨幅已较大的股票进行获利了结,如新电信、新加坡交易所、华侨银行、大华银行及新加坡航空公司。而防御性及抗跌板块则可继续持有,包括DFI零售集团、网联宽频信托(NetLink)、康福德高,以及华业集团和香港置地这类地产股。

至于谈判走势对本地股市的影响,谭莹莹指出,由于海指主要由三大银行及大型市值股构成,走势未必能精准反映关税对新加坡经济的直接影响。“但换句话说,它的表现受影响相对有限,或能在经济波动中维持一定稳定。”

她补充,有两个板块值得投资者关注。其一是以新电信为首的通讯业;其二是能源板块,如吉宝和胜科工业。另一方面,受制于利率环境和办公空间需求下降,房地产投资信托(REIT)股价或持续低迷。“此外,相比美国近期出现的美债、美股及美元同步下跌,作为避风港的新元表现相对稳健。”