大华银行(UOB)

建议: 增持

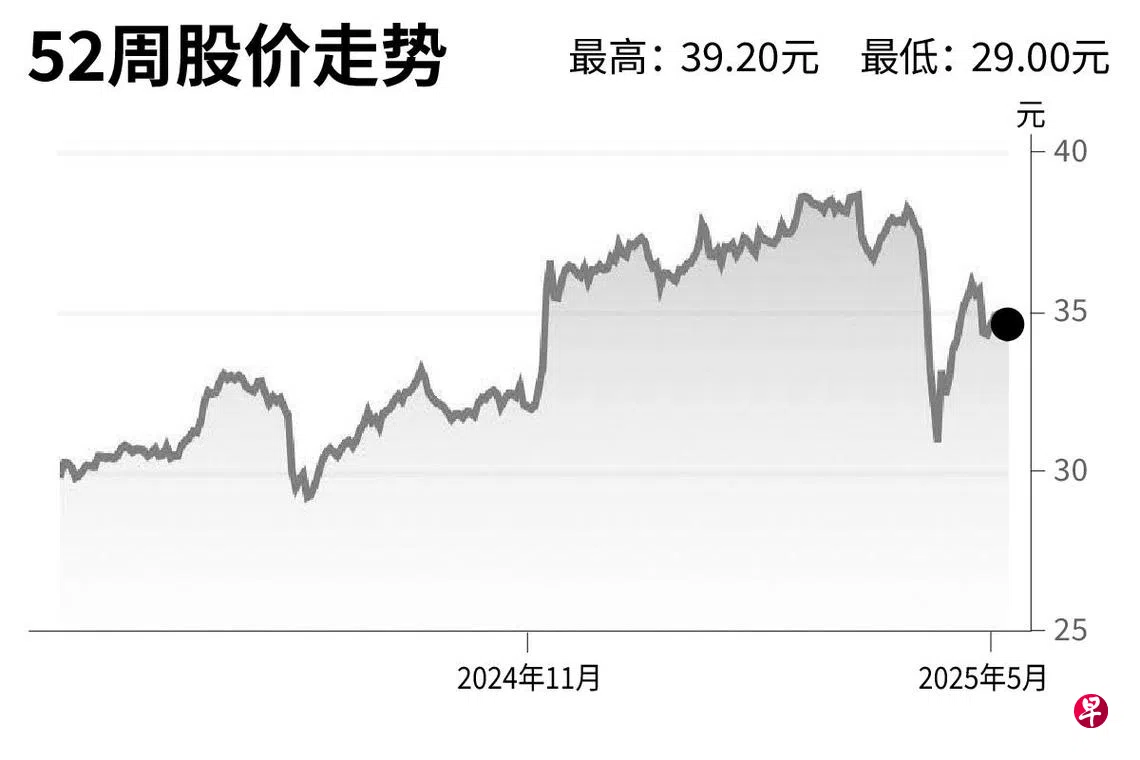

目标价:38.80元

闭市价:34.55元(+0.17%)

大华银行第一季净利达14亿9000万元,同比增长0.3%,环比下降2.1%,略低于市场和分析师预期。本季盈利承压主要因有效税率上升,归因于BEPS最低税率的实施。

营运表现仍具韧性。净利息收入(NII)达24亿1000万元,同比增长2.0%,尽管净息差(NIM)同比下降两个基点,但得益于贷款增长5.7%。手续费及佣金收入同比增长19.7%,环比增长22.4%,涵盖信用卡、财富管理,以及贷款相关费用。贷款减值准备金为2亿9000万元,对应35个基点的信贷成本,为2022年第三季以来最低水平,显示并未积聚系统性风险。

尽管暂停全年盈利指引,但考虑到银行第一季营运表现稳健,预计后续调整幅度有限。中国至亚细安及亚细安内部贸易流动稳健,占贷款组合约85%,或能支撑贷款增长。此外,银行承诺推进资本回馈计划,包括派发特别股息及股票回购。

我们维持“增持”评级,目标价38.80元。(中国银河证券国际)