星展集团(DBS)

建议:持有

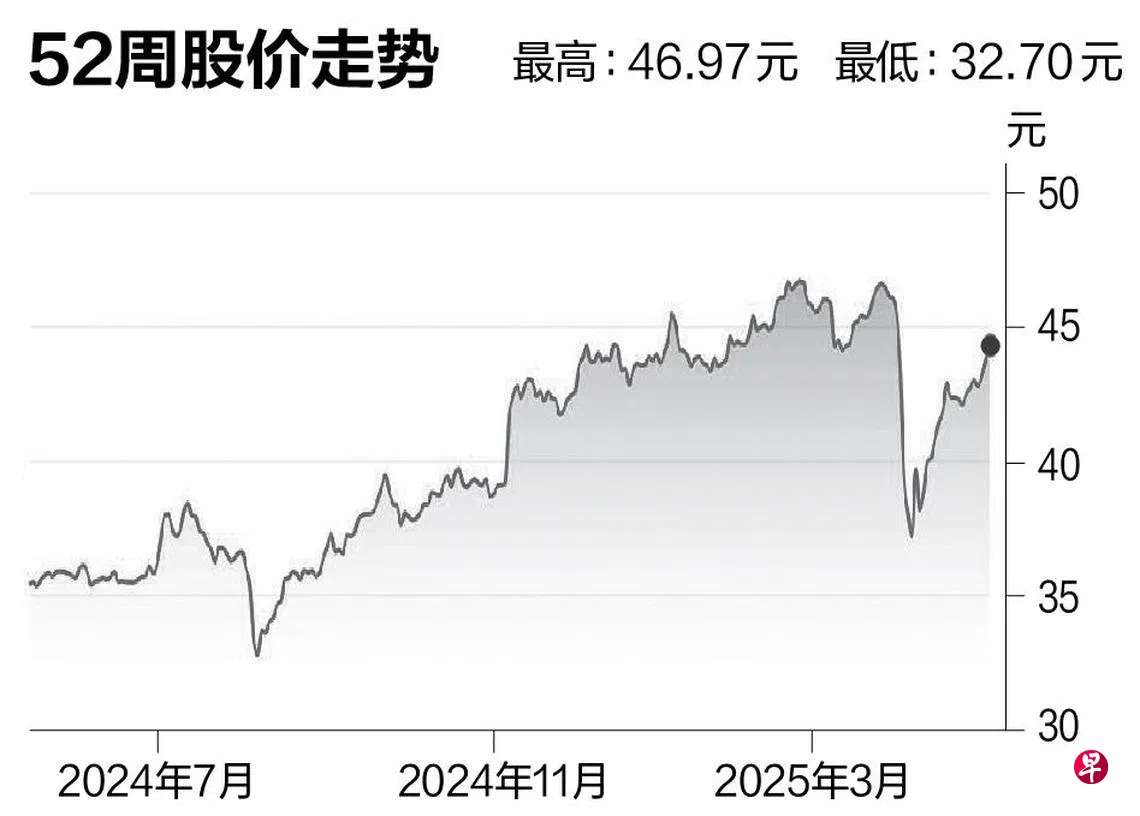

目标价:45.26元

闭市价:44.23元(+1.19%)

星展集团的战略重点放在高股本回报率(ROE)和低资本金,推动财富管理业务同比增长35%。今年首季,私人银行的新增资金净流入达30亿元,管理层预计第二季度有望延续这一强劲势头。尽管全球经济动荡,集团凭借强大的财富平台、投资和新招聘的客户关系管理人才,持续吸引资金流入。融资成本下降和流动性充裕,也带来更多交易机会。

虽然净利息收益率(NIM)下滑,但集团将过剩的流动性配置到高质量、低收益的工具和贷款替代品中,让净利息收入(NII)保持稳定。管理层指出,50%的新元贷款已进行对冲,三分之一的贷款采用固定利率,应能减缓净利息收益率的下行压力。

管理层重申将按原计划进行资本回报,再加上股票回购,预计股息率在2027年前将保持在7%以上。我们把集团2025年至2027年的每股盈利预测上调3%至6%,并维持“持有”评级。(马来亚银行研究)