泰国酿酒(Thai Beverage)

建议:买入

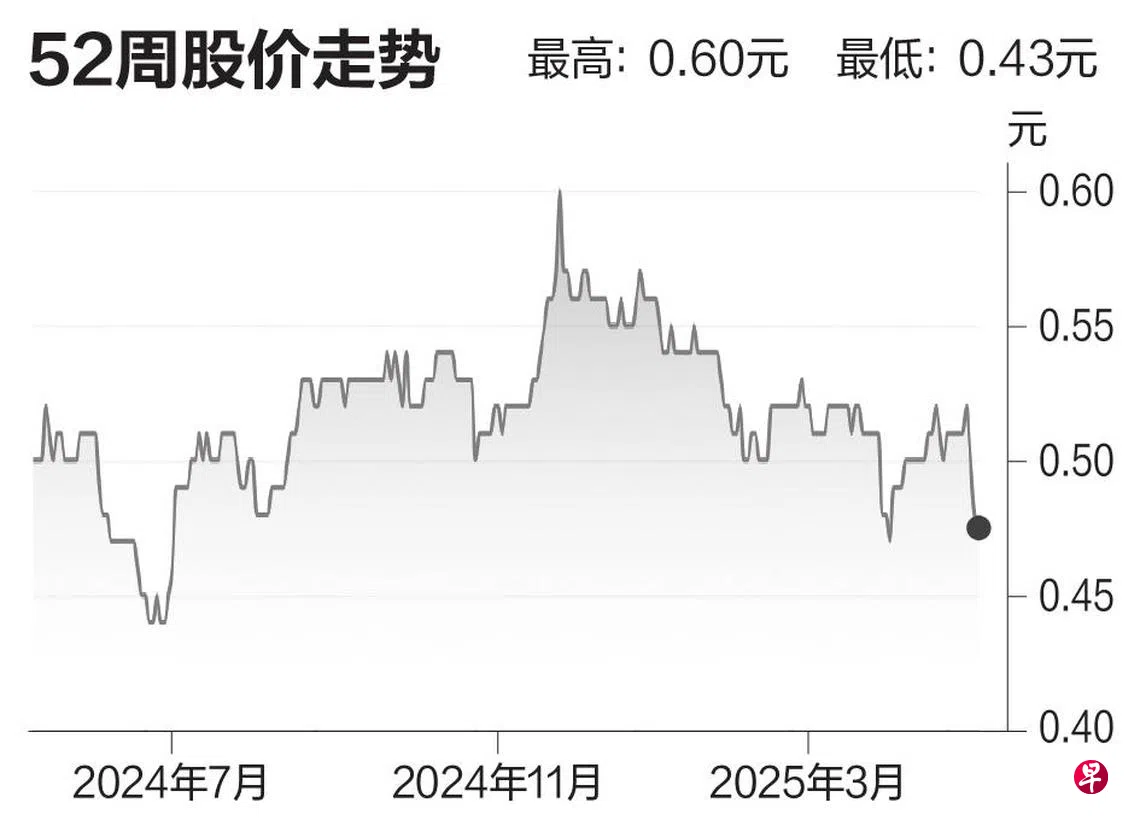

目标价:0.63元

闭市价:0.48元(无变化)

公司2025财年上半年营收同比增长1%,增幅温和;净利润同比下滑3.2%,表现不及预期,主要受烈酒和其他业务板块疲软的拖累。

尽管短期面临不利因素,但我们认为公司依然具备估值重估的潜力,一旦市场低估的啤酒和食品饮料(F&B)业务得以变现,估值有望提升。

此外,公司仍维持中期股息派息不变,显示管理层在面对宏观环境及部分业务板块挑战时,仍致力于回馈股东。

我们将目标价维持在16倍市盈率不变,低于过去10年平均水平0.5个标准差,这是根据我们下调的2025财年预测盈利。(星展集团研究)