马可波罗海业(Marco Polo Marine)

建议: 买入

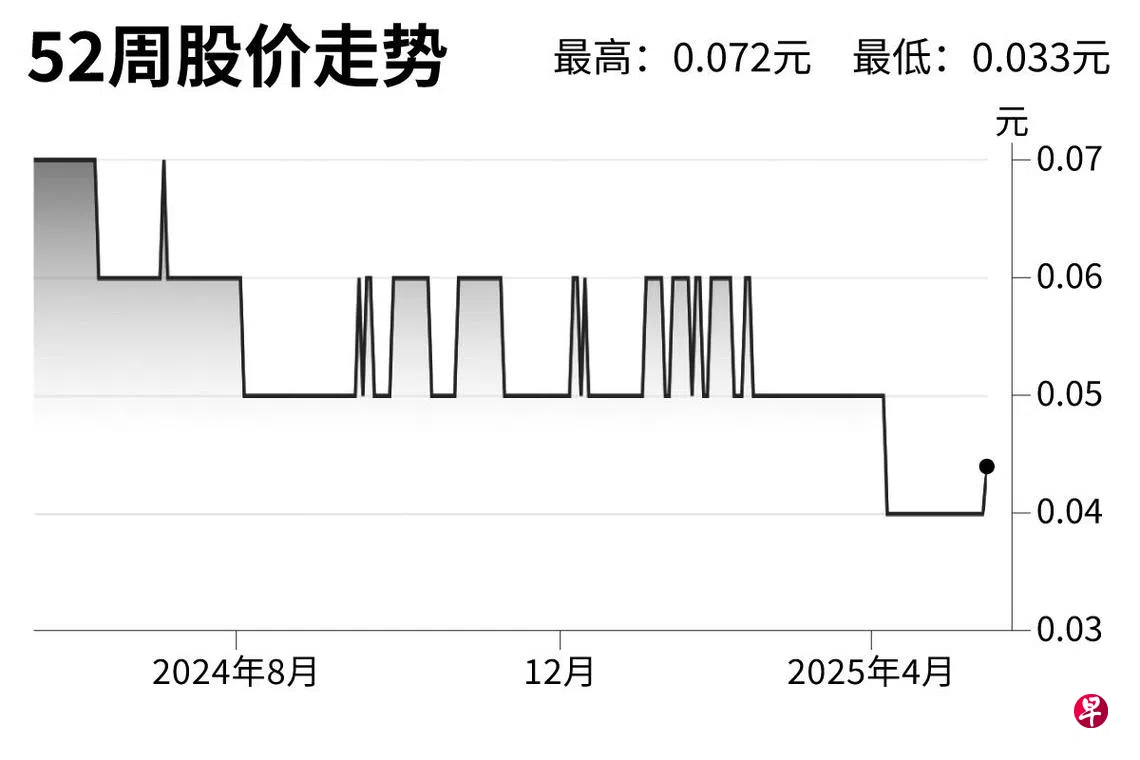

目标价: 0.06元

闭市价: 0.044元(+2.326%)

马可波罗海业2025财年上半年净利同比下滑13.7%至960万元,主要受调试服务运营船(CSOV)前期投入和第三方租船业务减少影响。不过,我们预计从第三季起,公司业绩将显著改善,因为调试服务运营船全面投用及季节性利好,将带动下半年增长。

另外,过去几个月油价大幅下跌,已有迹象表明油气行业的租船价格正在下降。但公司将约50%的租船收入转向至海上风电项目,可缓冲油价持续走低的影响。

在调整了调试服务运营船的较高前期成本后,我们将公司2025/2026财年少数股东利益后净利(PATMI)预测,分别下调12.7%及13%。我们维持“买入”评级,但将目标价下调至0.06元。(马来亚银行研究)