新加坡航空(Singapore Airlines)

建议: 买入

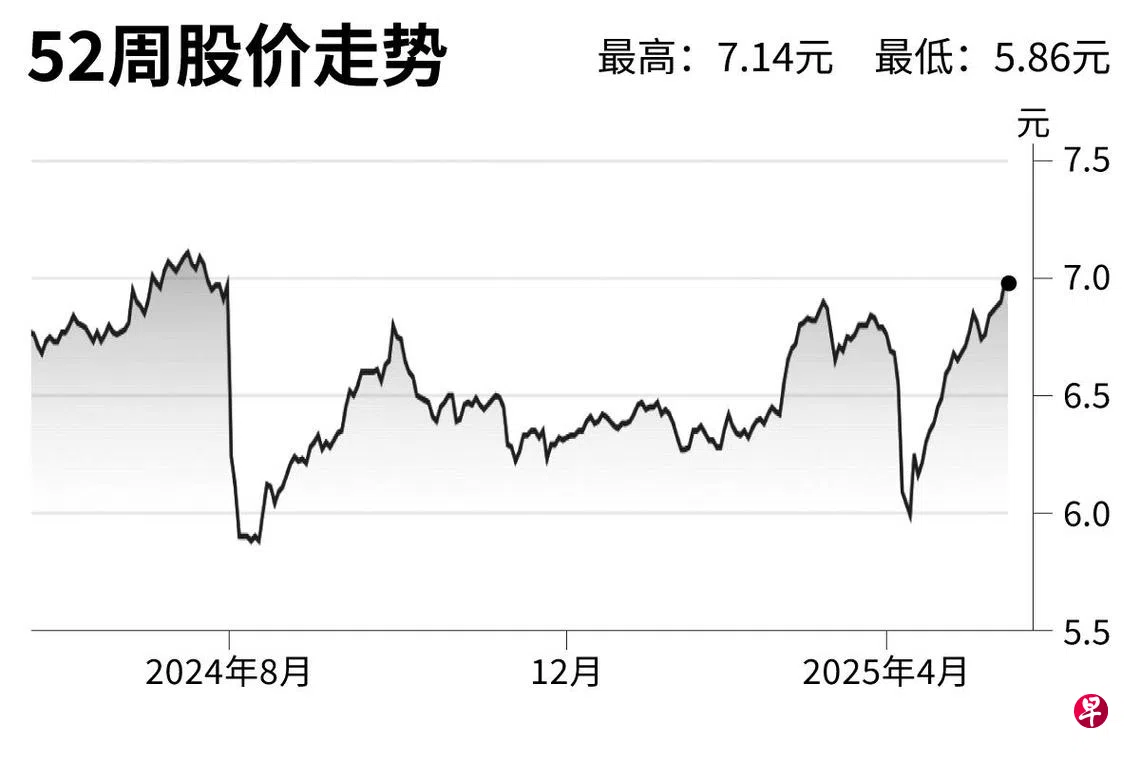

目标价:8.04元

闭市价:6.98元(没有变动)

新加坡航空近期发布截至3月底的2025财年全年业绩,因非燃油支出和燃油成本增加,集团盈利水平有所减少。不过,在航空旅行需求和货运需求的支撑下,集团总营收同比增长2.8%(到195亿4000万元)。

因良好的航空燃油市场环境或有益于新航利润率,我们将集团在2026财年和2027财年的盈利预测,调整为分别增长29%和15%。但须注意,竞争加剧可能会让客运收益承压;同时,贸易紧张局势或也会影响航空货运需求,令货运收益下降。

相比其他同行,新航盈利预期较有韧性,估值水平有吸引力,且股息收益率较高。因此,我们将新航评级从“中性”上调为“买入”,目标价从6.75元提至8.04元。(野村证券)