")

全球奢侈品市场将在2025年至2029年进入增长趋缓阶段。受主要消费市场复苏疲弱、奢侈品牌价值感减弱,以及贸易紧张局势升温影响,奢侈品消费支出预计将放慢。

其中,“向往型奢侈品”(aspirational luxury)受到的冲击,将大于“超高端品牌”(ultra-luxury brands)。

Fitch Solutions旗下研究机构BMI发布的最新报告指出,疫情后“报复性消费”效应逐步消退,美国、欧洲和中国等核心市场的中产阶层消费力出现疲软。数据显示,美国消费者在2025年至2026年面对更高的进口成本与信贷压力,家庭实际支出增幅料仅为1.7%,低于疫情前2.4%的水平。中国家庭可支配收入的年均增长也由此前的8.4%放缓至3.7%,而欧洲地区则预计难以在2028年前恢复至疫前购买力。

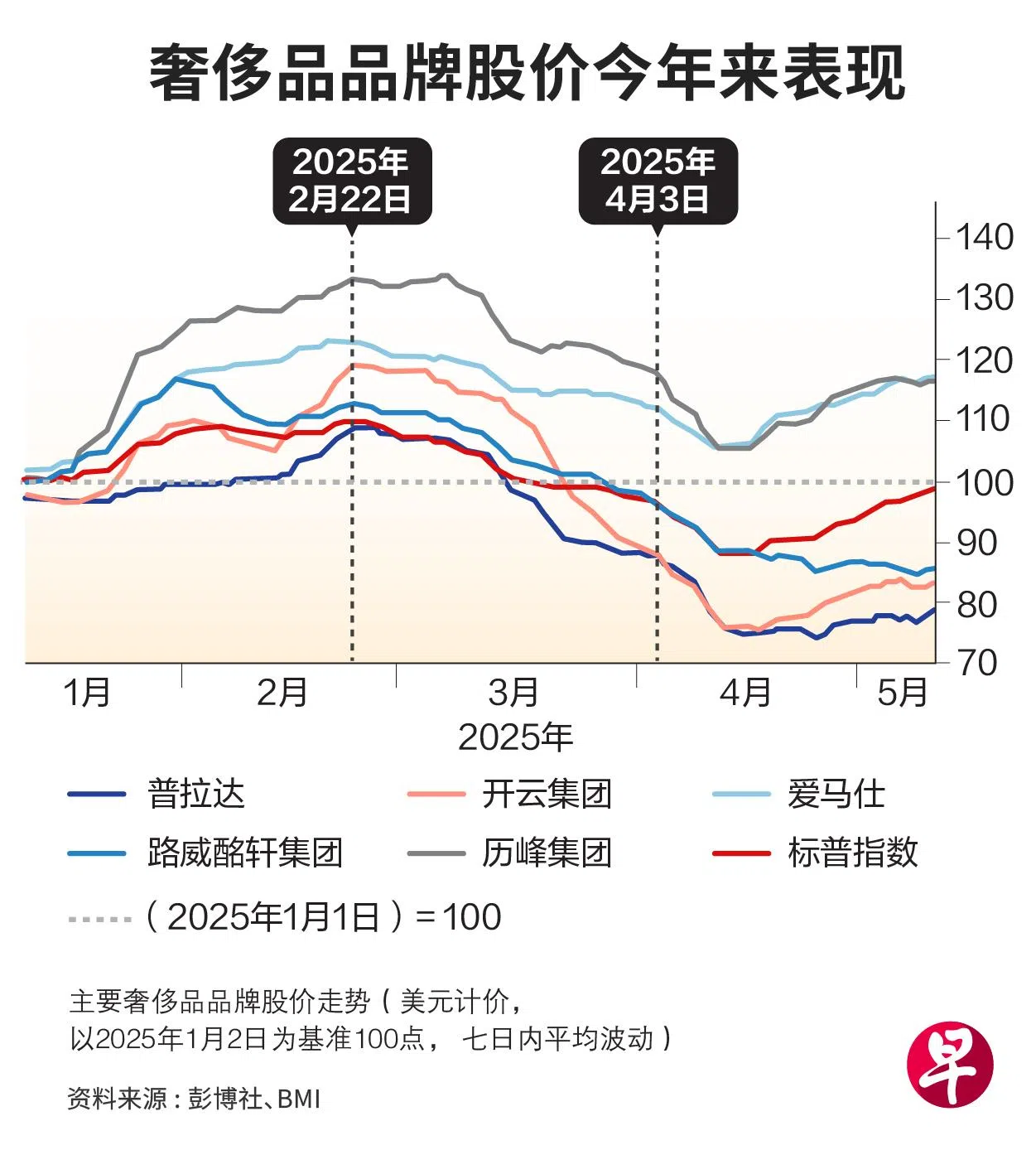

在此背景下,高净值消费群体对奢侈品市场的支撑作用日益凸显。以美元计算,爱马仕(Hermès)与历峰(Richemont)等超高端品牌由于客户群体相对不受经济周期影响,年初至今股价录得双位数增长,跑赢行业大盘。相比之下,开云(Kering)和LVMH等品牌股价表现逊色,反映中端市场所受的下行压力更大。

全球奢侈品市场的竞争格局正在发生结构性转变。品牌价值感的弱化,以及社交媒体对产品溢价的质疑,使部分消费者对传统“品牌导向”的购买逻辑失去信心。与此同时,市场出现更多具设计感且价格亲民的替代品,加剧了对轻奢品牌的挤压。

BMI归纳出消费行为底层逻辑重塑的五大趋势:极简主义(minimalism)、挑战社会规范(challenging social conventions)、道德导向(superior moral value)、二手奢侈品(second-hand luxury)和体验文化(experience culture)。新一代消费者更重视品牌的可持续发展理念、产品材质来源及社群互动方式,而非传统的奢华象征。