中国尚舜化工控股(China Sunsine Chemical)

建议: 买入

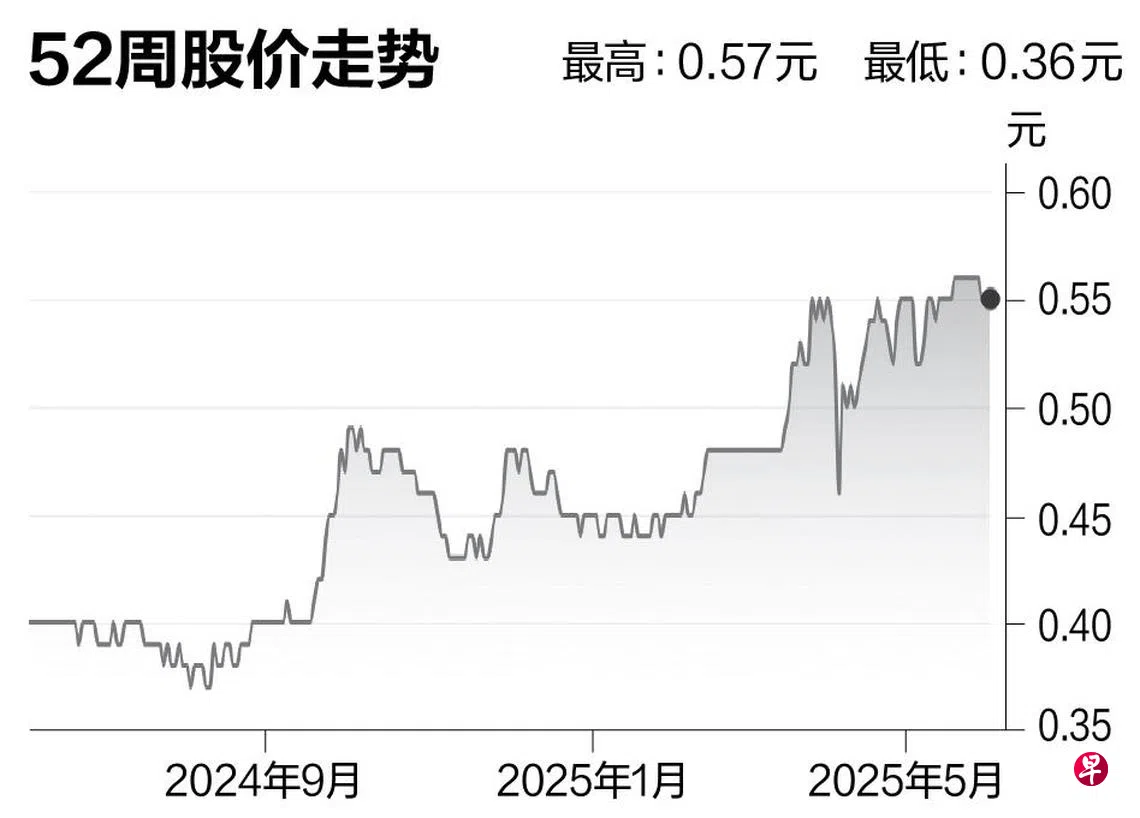

目标价:0.63元

闭市价:0.55元(+0.92%)

中国尚舜化工控股今年首季盈利同比上涨27%至1亿零800万人民币,符合预期,并占全年预测盈利的25%。然而,营收却比预期少2%,报8亿3900万人民币。

展望未来,汽车业持续增长,将带动橡胶促进剂的需求。据中国汽车工业协会的资料,今年首季汽车销量同比涨11%,其中新能源汽车表现尤为强劲,同比大涨47%。协会也估计,全年汽车总销量将同比上升4.7%,达到3290万辆。

尽管橡胶促进剂的平均单价(ASP)有所下滑,但中国尚舜化工控股仍可凭借其市场领导地位与产能规模,手握定价优势。

公司仍处于净现金状态,股息收益率约5.2%。我们对公司维持“买入”评级,目标价0.63元。(大华继显)