")

城市发展(CDL)近期脱售综合发展项目风华南岸(South Beach)的所有股权带来可观收益,有助于降低资产负债率。不过,分析师普遍认为,集团仍承受高额利息成本和债务压力。

新加坡兴业银行分析师维杰(Vijay Natarajan)指出,城市发展出售股权获得4亿6500万元净收益,带动每股净有形资产(NTA)上升约5%,但考虑到集团当前财务状况及偏高的负债水平,预计2025财年不会派发特别股息。

他认为,集团需进一步推动资本再循环,尤其是回报率较低的海外资产,以改善股本回报率(ROE)。

在财务表现方面,这次资产脱售预计将使城市发展,截至2024财年的净负债率从117%下降至103%;若计入投资房地产的公允价值收益,净负债率将从2024年底的69%降至63%,仍高于行业平均水平。

截至2025年首季,集团净负债率小幅升至72%,主要因支付中国上海新天地一幅综合开发用地51%股权的收购款项所致。

此外,集团在伦敦的Stag Brewery项目已经获得规划许可,预计能打造总值达11亿英镑(约19亿1790万新元)以住宅为主导的综合发展项目。分析师预期,城市发展可能会通过合资公司进行重建或直接出售地段,以应对庞大的资本开支。

收购计划推高负债率

另一方面,大华继显(UOB Kayhian)分析师指出,集团除了将脱售股权所得现金用于偿还银行借款,也打算进行新的收购,这是导致负债率高居不下的因素之一。

报告提到,尽管脱售交易有助于改善资产负债表,集团仍承受高额利息成本和债务压力。由于收购和发展贷款增加,平均借贷成本上升至4.4%,利息支出扩大到5亿7000万元。

鉴于此,大华继显维持对城市发展的“持有”评级,目标价定在4.60元。

分析师说:“领导层之争似乎已经解决,但我们认为市场可能需要看到更积极的资本再循环,才能重振集团股价。”

兴业银行则将城市发展的目标价从原本4.70元上调至4.90元。维杰认为,目标价比起当前股价约有5%的下跌空间,因此维持对集团的中性评级。

“集团并未充分回应投资者对近期董事会治理失误的担忧,也没有阐明长期战略方向,这些都是限制股价重新评级的关键因素。”

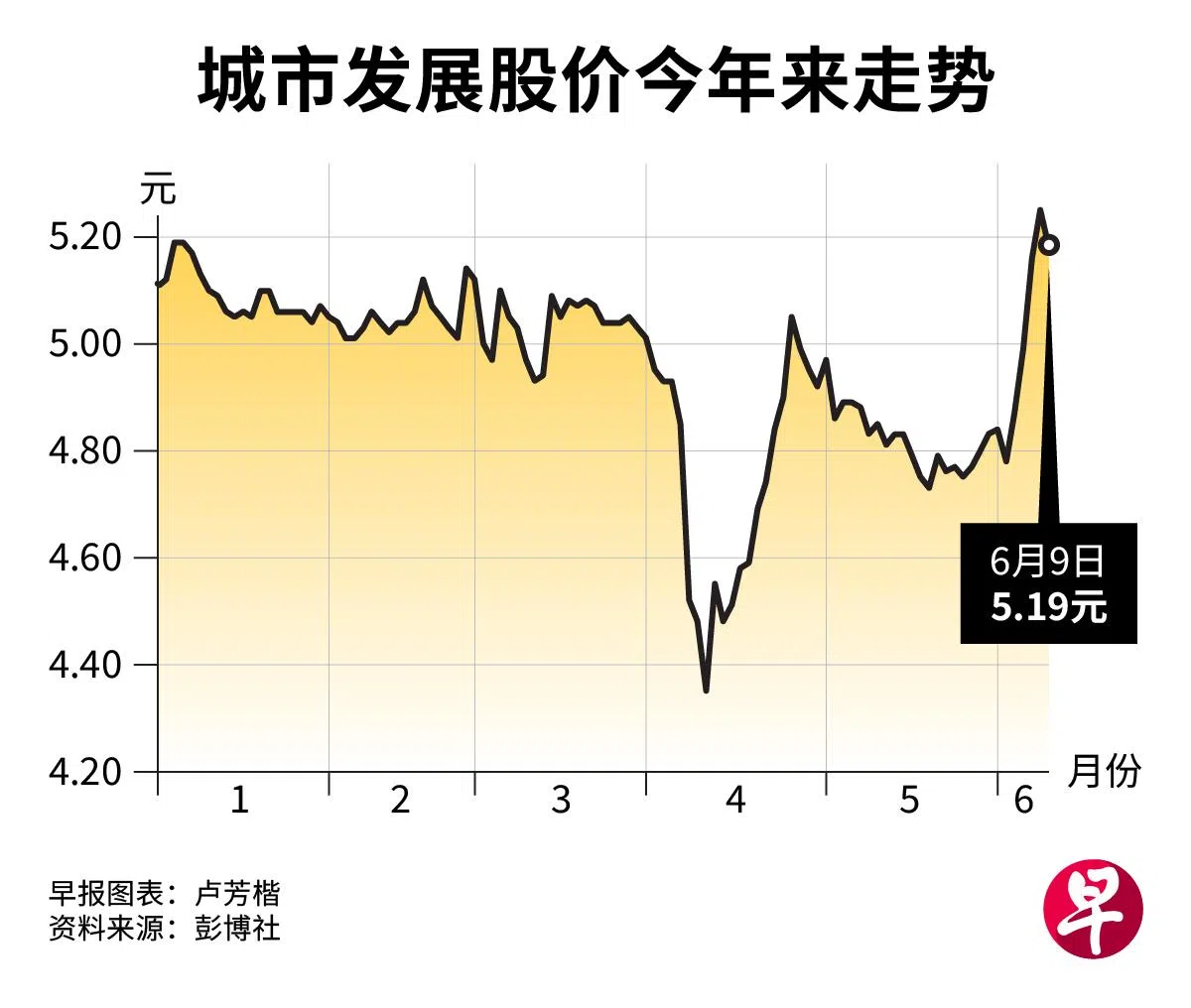

城市发展股价闭市下跌1.14%至5.19元,高于两家银行给出的目标价。