")

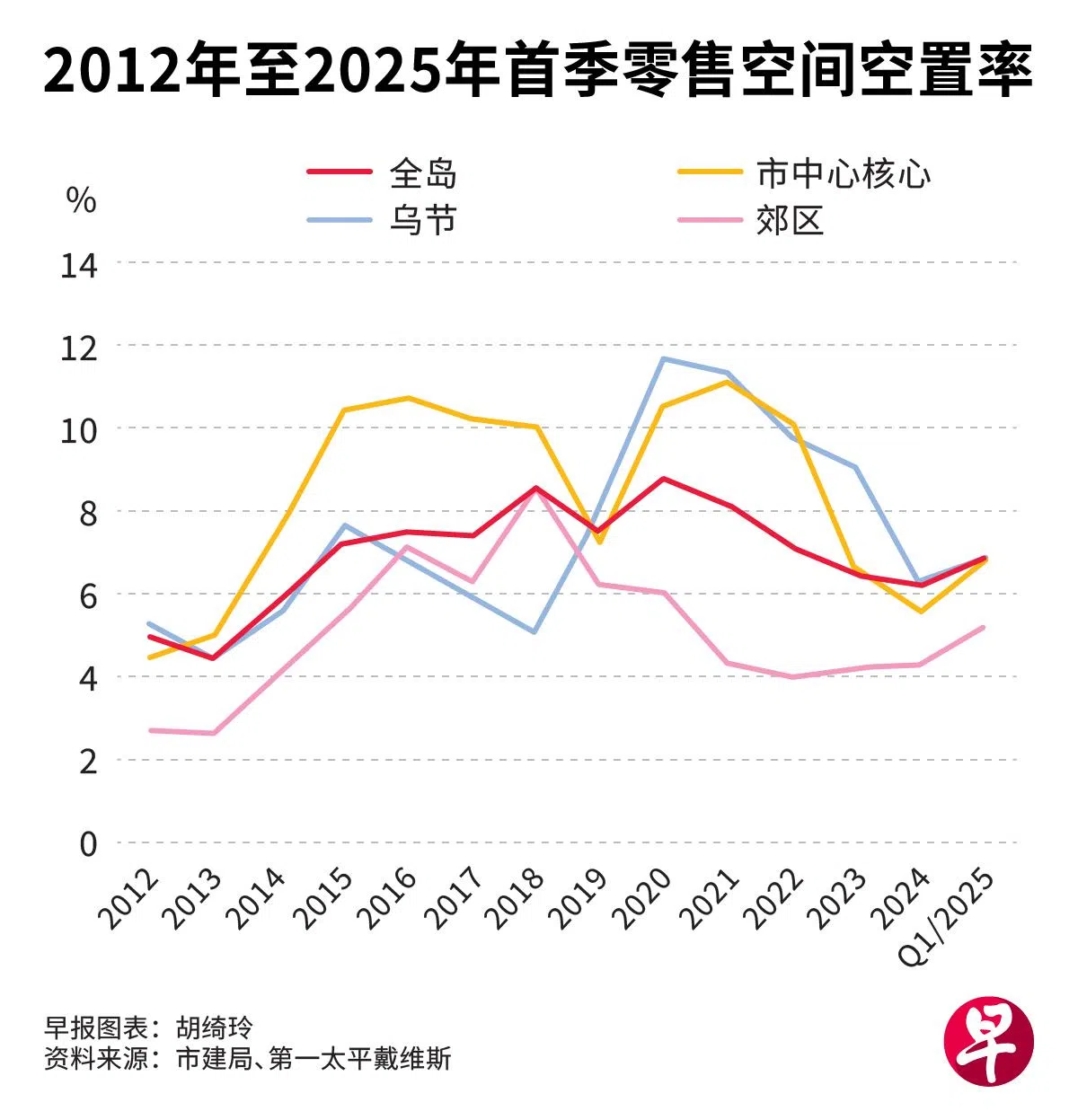

近来消费情绪趋弱、营运成本上扬,新加坡今年首季零售房地产市场的表现分化,整体空置率攀升至6.8%,环比增长0.6个百分点。

此外,榜鹅海岸广场(Punggol Coast Mall)和国泰大厦(The Cathay)翻新项目的落成,进一步推高零售空间的空置面积。

不过,乌节路一带黄金地段仍吸引高端零售商进驻,租金保持韧性,全年涨幅预计最高在1%至2%之间。

租户更替频繁 营运成本加剧压力

根据第一太平戴维斯(Savills Singapore)近日报告,新增供应偏低,可避免空置率进一步提高。

短期内,新加坡新增零售空间相对有限。今年预计新增59万7000平方英尺净可出租面积(NLA),低于去年的67万9000平方英尺。未来两年,每年平均新增供应料不足40万平方英尺。

中长期来看,新加坡零售空间供应明显扩张。2028年新增供应量将超过120万平方英尺,主要来自滨海湾金沙扩建项目等大型综合设施。

第一太平戴维斯(Savills)研究与咨询执行董事张敏璋说,餐饮与零售业商家面对租金与人力成本双重压力,预计今年租户更替会上升,表现欠佳的租户或将提早终止租约或等待合同结束。

黄金地段需求仍稳 豪华品牌支撑租金

宏观层面,零售空间也受新加坡经济增长放缓、本地消费疲软,以及新元走强带动出境旅游所影响。即使市场承压,第一太平戴维斯追踪的乌节与郊区平均租金首季仍维持在每平方英尺23.2元和14.7元不变。

乌节路业主仍具议价能力,即便现有租户退场,腾出空间往往迅速被填补。例如,日本二手名品连锁2nd Street接手了313@Somerset地下层由Pomelo服饰店腾出的门面。

此外,会议、奖励旅游、大会及展览(Meetings, Incentives, Conventions and Exhibitions,简称MICE)板块是少数亮点,相关游客平均消费远高于休闲游客。

展望后市,全球贸易紧张局势将继续影响新加坡出口导向型经济,对招聘与薪资增长构成压力,进而抑制零售销售表现。