")

美元近期走弱,去美元化趋势加剧,反而可能进一步加强新加坡作为房地产投资目的地的吸引力,特别是大宗房地产。

尽管外汇市场发生变化,受访分析师普遍认为,新加坡作为“避风港”的声誉依然稳固。由主权财富基金、养老金、家族办公室及保险公司所支持的机构投资者,持续对本地房地产市场保持高度兴趣,预料本地大宗房地产交易活动将进一步增加。

在地缘政治风险升温、各国央行推动经济多元化及去全球化趋势影响下,全球金融体系正经历结构性转型。美元持续走弱,尤其相对于一向坚挺的新加坡元,去美元化的趋势逐渐显现。

截至6月20日,美元兑新元汇率已跌至1美元兑1.2874新元,今年至今下跌5.29%,为自去年9月以来的九个月新低。同时,反映美元兑一篮子货币走势的美元指数(DXY)今年来则跌近9%。

美元前景不明朗,为全球市场增添变数,也影响了国际房地产市场的资本流动。戴德梁行(Cushman & Wakefield)新加坡及东南亚研究部主管黄显洋指出,尽管去美元化趋势日益显著,短期内不太可能动摇美元在全球金融体系中的主导地位,却可能进一步凸显新加坡作为资本避险地的吸引力。

黄显洋在接受《联合早报》访问时说:“在全球不确定因素的影响下,投资者越来越多地寻求避险和优质资产,这可能会使新加坡的房地产市场受益。”

其中,预料继续受到投资者青睐的房地产资产包括工业房地产,“这是因为工业房地产收益率与利率的利差极具吸引力,而且供需状况稳定”。

根据戴德梁行4月发布的东南亚大宗房地产前景报告,去年区域工业房地产投资额10年来首次超越办公和零售。其中,数据中心投资额增加超过四倍至32亿美元(41亿新元),增长驱动力主要来自新加坡、马来西亚和印度尼西亚等地。

美元强弱与美国对新投资无明显关联

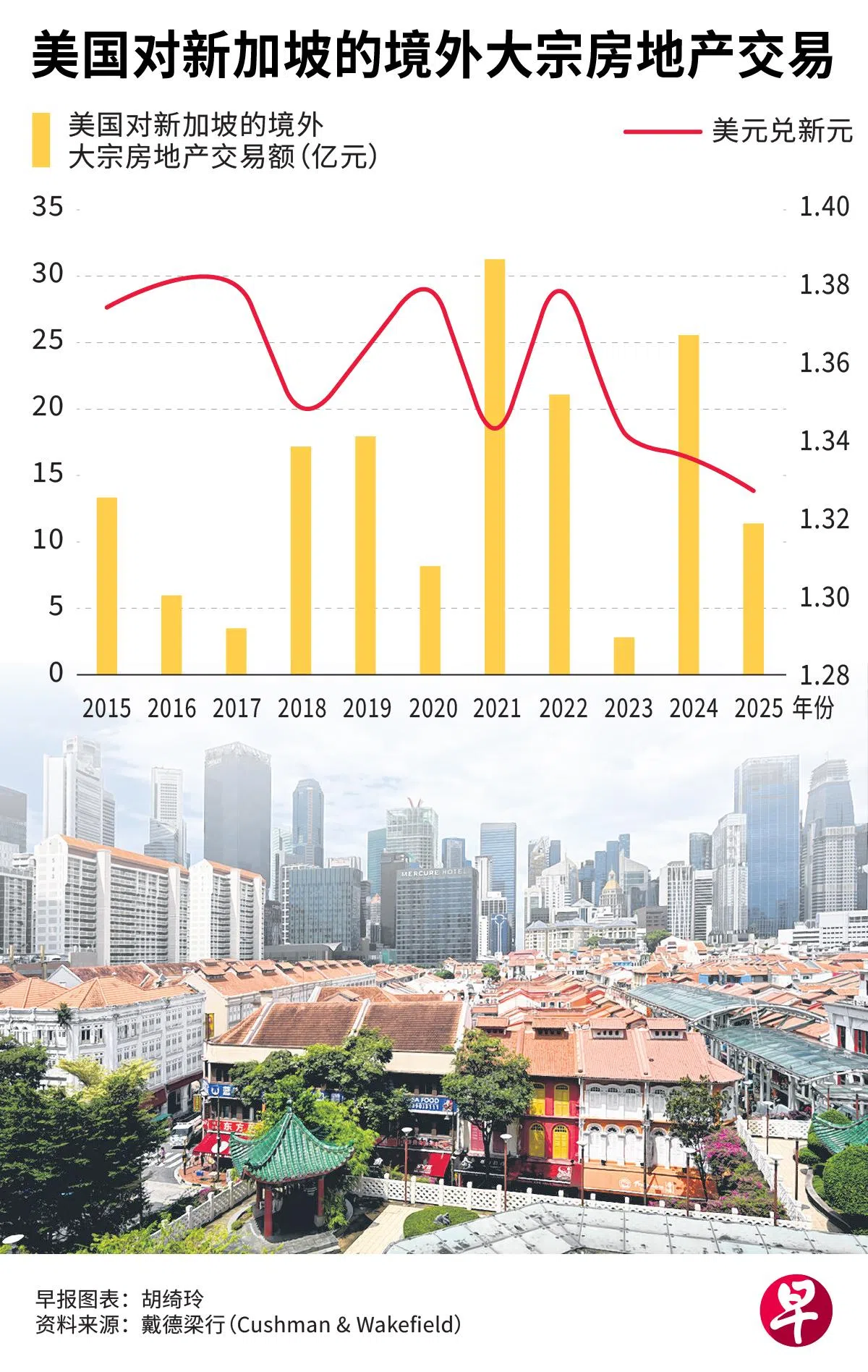

在谈到美元走软是否会影响美国投资者的购买力及对新加坡房地产的投资规模时,黄显洋指出,回顾过去美国对新加坡的大宗房地产投资趋势,美元汇率的强弱与投资金额之间并无显著关联。

例如2021年,美元兑新元一度跌至近1.35的水平时,美国对新加坡的境外大宗房地产投资额却超过30亿新元;而在2023年美元汇率差不多在同一水平时,交易额却骤降至5亿以下。

黄显洋说:“虽然货币波动会影响投资决策,但利率、供求状况和经济增长前景,在推动新加坡大宗房地产市场方面,发挥着更重要作用。”

莱坊(Knight Frank)新加坡资本市场部高级董事谢立达也认为,新加坡有望从去美元化趋势中受益。凭借它稳定的避险形象,本地房地产仍具吸引力,尤其受到机构投资者青睐。

他说,不少投资者并不受限于私募基金常见的短期持有期,更重视资产保值、稳定回报及长期货币优势。而新元的坚挺表现,更增强了新加坡房地产的吸引力。

尽管全球市场波动不断,谢立达认为,新加坡的办公楼和邻里零售资产依然表现稳健。其中,邻里零售被视为当前最具防御性的资产类别之一,持续展现良好发展势头。

今年3月宣布以总额11亿7000万元收购纳福城(Northpoint City)南座100%的权益。(星狮地产信托提供)")

根据莱坊发布的报告,今年第一季新加坡大宗商业房地产交易额达14亿新元,环比增14.5%。这主要因为星狮地产信托(Frasers Centrepoint Trust)以11亿7000万元收购纳福城南座(Northpoint City)100%的权益,以及哥烈码头20号三层办公空间以9180万元成交。

强劲新元创造出境投资机会

除吸引更多机构投资者将新加坡列为首选投资地外,谢立达认为,强劲的新元也为本地投资者提供了出境投资机会。本地投资者的海外购买力增强,使得总部设在新加坡的机构能以更具吸引力的价格收购海外资产。

数据显示,新加坡是海外房地产市场主要投资者。去年,总部设在新加坡的公司对外投资金额达89亿美元,居全球第四。

仲量联行(JLL)亚太投资者情报部主管林子婷说:“自去年以来,新加坡投资者在海外市场最为活跃。随着购买力持续增强,这一趋势预计将延续。”

与此同时,美元走软通常意味着美国利率前景转为鸽派,也带动本地贷款利率下降。例如,新元三个月隔夜利率(SORA)今年已从年初的3.0227%降至2.2112%。

世邦魏理仕(CBRE)东南亚研究主管宋明蔚指出,借贷成本下降将有助于提升房地产投资回报率,从而吸引更多资金流入市场,包括私宅领域。

她说:“如果就业和实际工资状况良好,利率缓和情况会让投资者更容易负担贷款,从而提振私宅市场的购买意愿。”