")

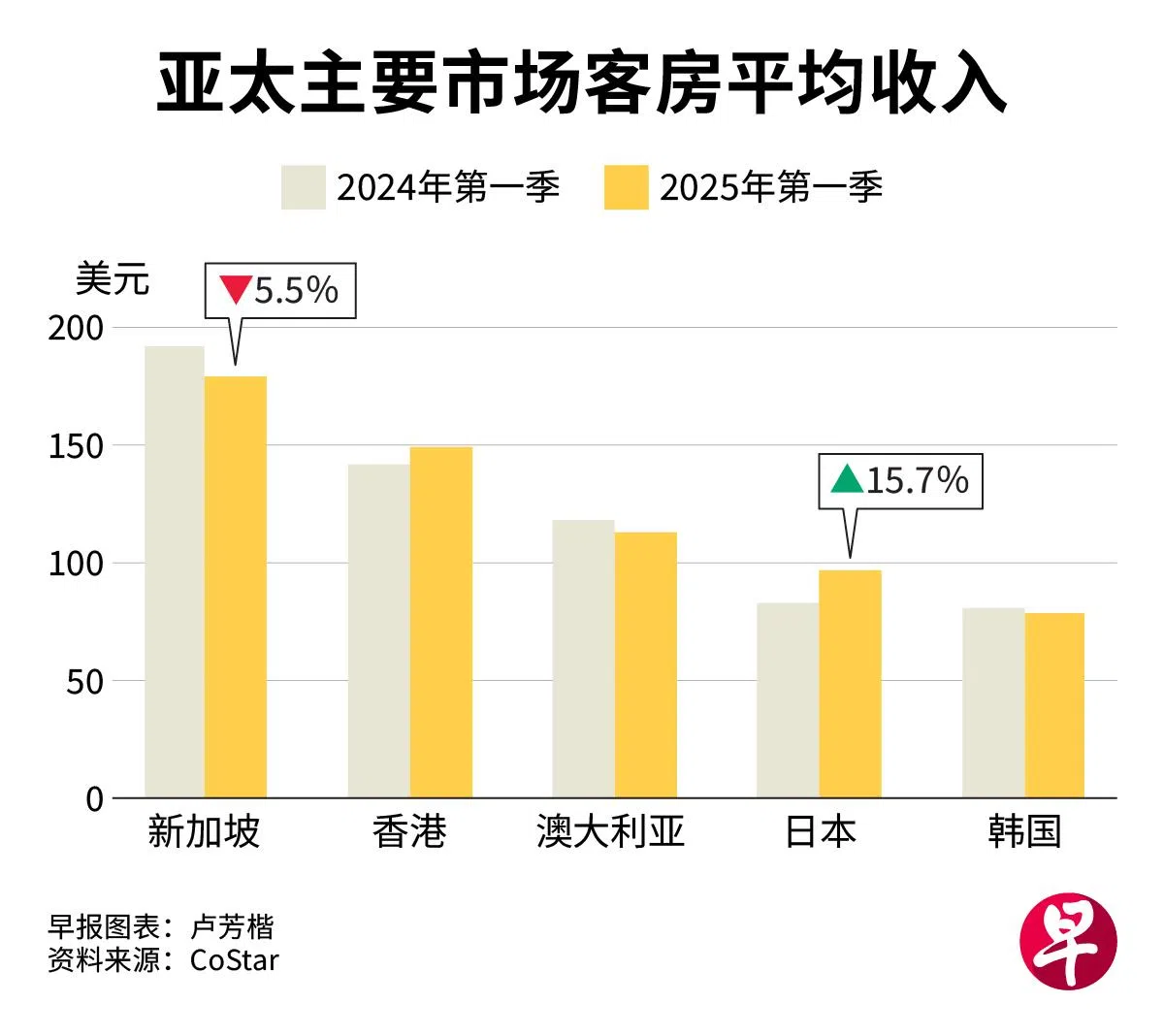

在其他亚太市场酒店房价普遍上涨之际,新加坡却出现相反走势。今年首季,我国的客房平均收入(RevPAR)同比下跌5.5%,成为亚太为数不多出现下滑的市场之一。

高力国际(Colliers)在最新季度报告中指出,这一跌幅反映去年底“泰勒丝效应”结束后需求正常化。换言之,现在到新加坡旅游,可能比过去更“划算”。

报告显示,尽管亚太整体酒店业仍维持温和增长态势,但复苏动能明显放缓。2025年第一季区域客房平均收入为57.61美元(约74.21新元),同比增长2.1%,主要由日均客房收费(ADR)提升所带动,增长步伐较去年全年的0.4%有所加快。

不过,多个成熟市场回吐去年涨幅,除新加坡外,澳大利亚与韩国的客房平均收入亦分别下滑3.4%和2.4%。相比之下,日本和印度则持续领涨,东京、新德里和普吉岛分别录得18.8%、21.2%与19.3%的强劲增幅,显示新兴市场成为推动区域增长的主要力量。

中国旅客未全面恢复 各国争取印度游客稳定入住率

由于中国旅客出行仍未全面恢复,泰国、越南和韩国等市场加快争取印度旅客,力求稳定入住率。印度快速崛起的中产阶层,正成为会议、奖励旅游、大会及展览(MICE)市场的重要增长来源。

资本流向方面,亚太酒店交易额同比下跌19%,平均收益率升至5.4%,反映市场进入估值重估阶段。尽管如此,投资仍集中于高流动性与稳定收益前景的市场。日本维持最高交易活跃度;新加坡则以每间客房逾100万美元的高平均交易价格,继续吸引高净值投资者关注。

高力国际指出,随着房价涨幅放缓、成本压力升温,亚太酒店市场正步入策略成熟阶段。业者料将聚焦于营运优化、资产翻新与品牌再定位,并因应区域内中短程旅游动能,调整定价策略以平衡入住率与房价表现。