莱佛士医疗集团(Raffles Medical Group)

建议: 买入

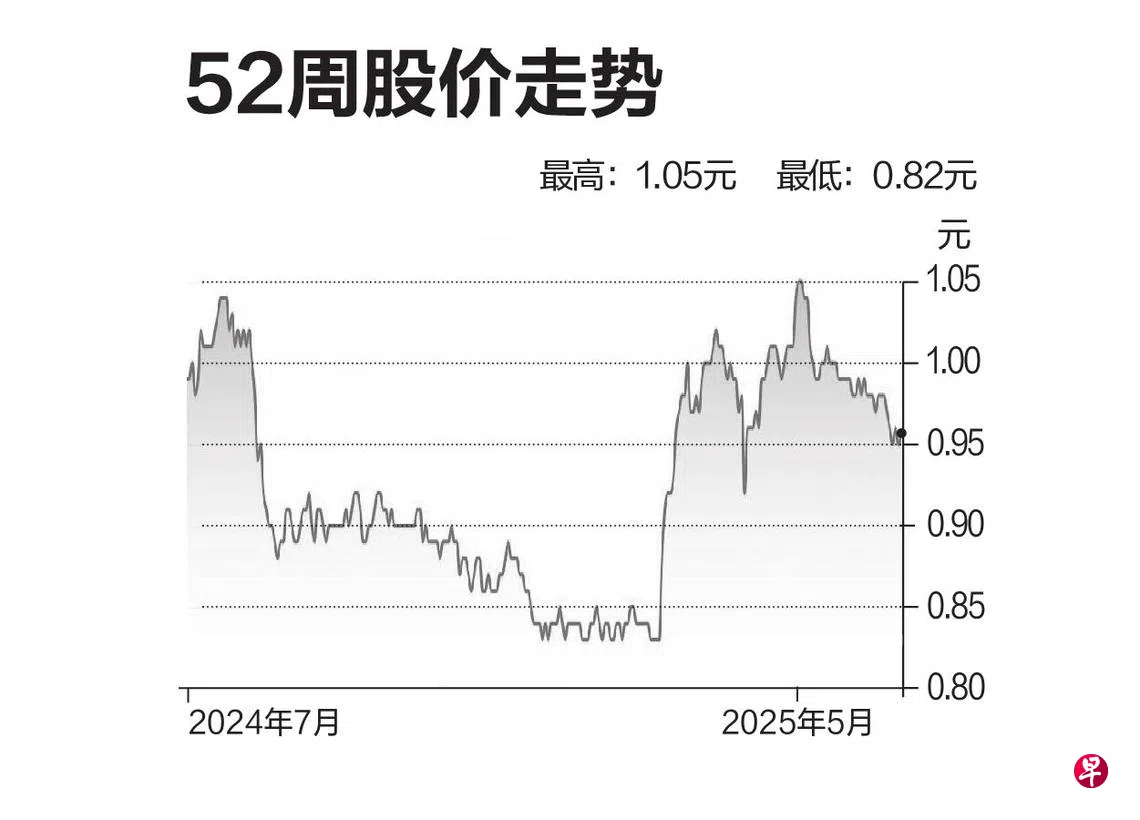

目标价:1.08元

闭市价:0.96元(+0.53%)

莱佛士医疗在中国的业务涵盖重庆、上海和北京医院。而中国私立医院近年来快速发展,从2011年到2021年,私立医院数量增长193%,床位增长378%,住院比率也从9.7%上升到18.6%。由于私立医院更注重康复和临终关怀,患者平均住院时间通常更长。在上海,私立医院的人均住院费从2011年的1944美元飙升至2022年的7928美元,远超公立医院。这些趋势反映出私立医院在中国医疗市场中日益受到重视。

此外,集团与上海仁济医院和重庆医科大学附属第一医院的战略合作,应能增强中国业务能力,并带动利润增长。中国医院业务的息税折摊前盈利(EBITDA)预计在2026年实现盈亏平衡。随着病人数量恢复正常,集团在疫情后逐步扩展中国业务,医疗保健收入有望超过疫情前水平,我们看好莱佛士医疗的前景。(新加坡兴业银行研究)