")

关税风暴下,新加坡虽是亚细安地区外资流入最多的国家,但接下来,制造业回流美国(reshoring)趋势可能影响美资企业在新加坡的扩张意愿,尤其是在晶片等美国国家战略优先产业。

新加坡兴业银行(RHB)近期公布报告指出,作为深度嵌入全球价值链的制造和出口枢纽,新加坡在多个高价值领域与美国的关系紧密。不过,部分美企可能将投资转回美国,或延后在新加坡的扩张计划,让我国面临生产转移的潜在挑战。

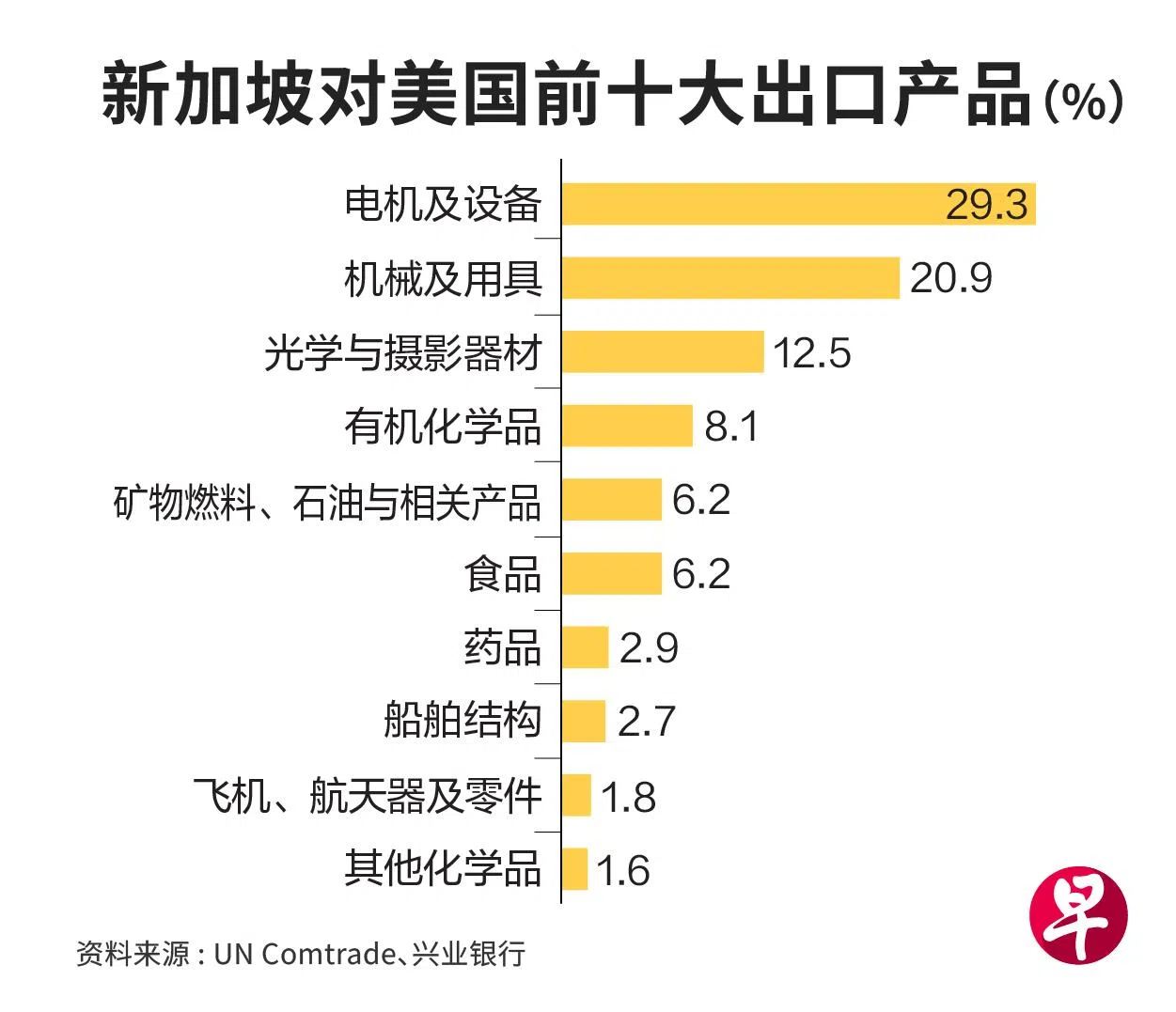

金融管理局在4月末指出,美国是新加坡第二大市场,去年占新加坡出口的11%。其中,直接受美国基本关税税率10%冲击的产品,占我国对美出口产品的55%。

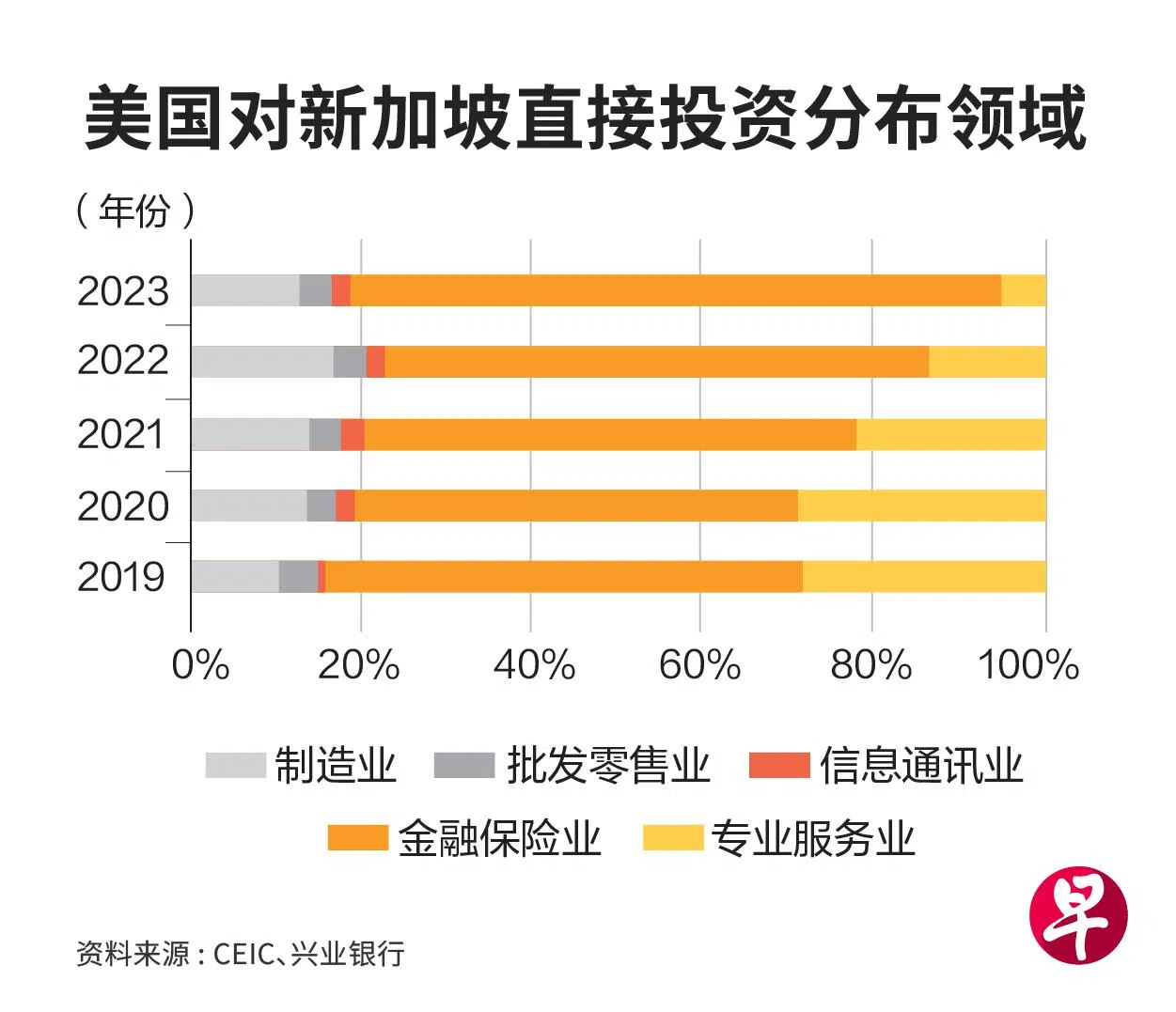

兴业银行报告指出,新加坡在亚细安地区吸引的外商直接投资(FDI)最高,几乎是区域其他国家的两倍。不过,由于美国投资占新加坡FDI的比率达23.6%,显著高于其他经济体,为我国制造业带来风险。

美国拨款逾600亿元吸引半导体回流 令我国吸引力下降

例如,美国近期通过一系列鼓励回流的政策。其中,《晶片与科学法案》(CHIPS and Science Act)拨款超过500亿美元(约637亿新元),刺激半导体及相关先进制造活动回流。

“这些激励措施显著降低在美国生产高价值零部件的运营成本,从而增强美国国内投资的吸引力。”

报告认为,即使新加坡经济成熟且政治稳定,但供应链重塑仍削弱企业在美国以外维持或扩大制造足迹的理由。最先回流的四大产业分别是电子和半导体、医疗器械和生命科学、精密工程和航空航天部件,以及制药和特种化学品。

另外,流失的美资,也不易通过其他投资取代。“尽管有消息称中国企业有意迁往马来西亚、印度尼西亚和泰国,但目前并没有任何强烈的行业信号,表明它们正在迁往新加坡。”

兴业银行新加坡股票研究主管瑟卡(Shekhar Jaiswal)告诉《联合早报》,本地制造业高度依赖电子产品周期,而后者在2024年末经历强劲增长后,正进入疲软阶段。他预计,除生物医药外的本地工业生产数据,会在2025年下半年表现不佳。

“由于库存已恢复,智能手机、个人电脑和其他电子产品的终端需求,在2025年将趋于放缓。”

回流打击新加坡转运和总部职能

除了对高价值制造业造成打击,报告指出,随着美国公司迁回美国,通过新加坡等区域枢纽运输的货物量可能会下降。

“供应链本土化,使得原材料、零部件和成品在同一地理区域内流动,减少对洲际物流的需求。随着企业重组运营,最大限度减少对复杂国际供应链的依赖,新加坡在转运、集运和跨境物流方面的传统作用,可能会减弱。”

此外,新加坡作为区域总部的职能,也面临潜在挑战。“如果跨国公司重新配置运营,以适应更加本土化或以美国为中心的模式,采购、库存管理和分销计划等战略职能,可能会转移到更靠近本土市场的地方。”

报告认为,我国可以在“中国+1”策略下,继续为寻求规避中国风险的全球企业充当枢纽,尤其是吸引那些资本密集型或知识产权敏感型的生产业务。

报告也建议我国须转型,以增强在亚洲内部的物流、数码供应链和智能仓储解决方案中的作用,以支持区域市场的电子商务和制造业。

“通过立足于更互通和多元化的亚细安,并利用柔新特区(JS-SEZ)和数码经济框架协议(Digital Economy Framework Agreement,简称DEFA)等举措,新加坡可继续成为全球价值链中,不可或缺的合作伙伴。”