")

今年5月,富商唐逸刚夫妇持有的Acrophyte酒店信托(Acrophyte Hospitality Trust)股价单月暴涨45%。信托启动战略评估,并考虑私有化,让这只股票成为近期新加坡资本市场最引人注目的个股之一。

Acrophyte酒店信托并不是单一个案。近日,大华继显(UOB Kay Hian)与辉立证券研究(Phillip Securities Research)分别发布报告指出,私有化已是新加坡股市新常态。

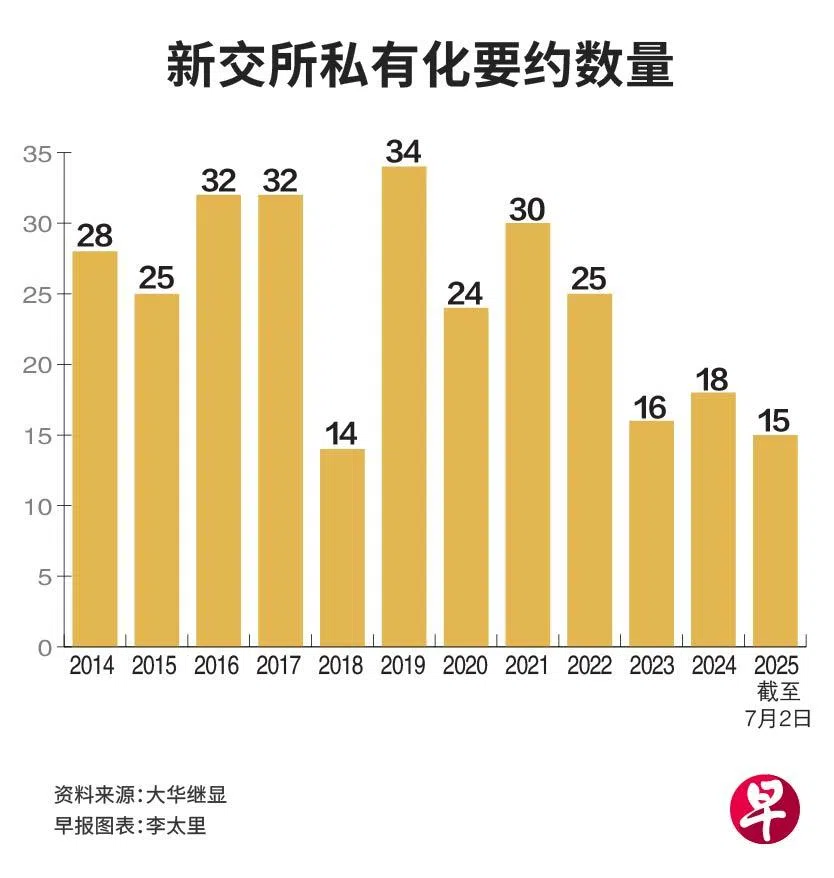

截至今年7月4日,已有15家公司发起了私有化要约,接近去年全年18宗的水平。过去12年,退市最高峰的时期是在2019年,当年出现34宗私有化要约。

去年的退市要约中,伊势丹新加坡(Isetan Singapore)溢价最高,达174%;今年迄今的退市要约中,新加坡疼痛护理集团(Singapore Paincare)溢价最高,达78%。

大华继显指出,低迷的估值、资金需求减少及新合作伙伴支持,是推动挂牌公司大股东启动退市的主因。并且,绝大多数作为私有化交易对象的股票,价格均低于或接近账面价值,去年和今年约八成收到私有化邀约的股票符合这一特征。

分析:可关注低估值个股和房地产投资信托

至于接下来还可能私有化的股票,大华继显筛选出19家现金净额占市值比率至少达35%的公司,并认为其中五家可能是因为成为私有化目标而被低估的股票。

大华继显认为,中国尚舜化工控股(China Sunsine Chemical)和鸿通电子(Valuetronics)现金充裕,估值有吸引力,投资者可在等待潜在好消息(如收购或重新估值)的当儿,获得不错的股息收益。

此外,大华继显也认为,另三只股票值得关注,它们是合众控股(Avarga)、莎姆达拉(Samudera Shipping)和泉合近海(CH Offshore)。主要原因是它们的净现金占市值比率高、股价也低于账面价值,具备被私有化的可能性。此外,莎姆达拉目前股价仅为2024年市盈率的五倍,股息率还高达9.3%,也让这只股票更引人关注。

另一方面,辉立证券研究认为,本地房地产投资信托(S-REIT)指数在5月下跌1.9%,连续第二个月录得跌幅。目前房地产投资信托板块估值已具吸引力,远期股息收益率利差达3.9%,高于长期均值,股价与净资产值比(P/NAV)为0.85倍,处历史低位。

在利率预期转低的环境下,REIT板块有望迎来估值上的修复。

分析:布局潜在退市目标时关注三因素

辉立证券推荐关注资产负债表健康、拥有强大股东支持的房地产投资信托,如英利英国房地产信托(Elite UK REIT)。资产轮换、资本回收和潜在利率下调,是推动板块反弹的主要催化剂。

大华继显认为,新加坡金融管理局近期推出的50亿元证券市场发展计划(Equity Market Development Programme,简称EQDP)有望改善市场流动性,间接支持中小市值公司的重新估值。

分析师提醒,投资者在布局潜在退市目标时,应关注三大因素:一是控股大股东持股比率及表态,二是公司净现金水平与估值折价程度,三是收购要约溢价水平及市场接受度。

展望未来,大华继显与辉立证券研究均认为,新加坡资本市场正处于结构性调整期,退市与私有化趋势短期内将持续上演,但中长期仍须关注宏观经济走势、利率变动与资金流向等因素。私有化可能带来套利机会,投资者可在防范风险的同时,发掘结构性机会,把握资本市场转型红利。