")

本地零售租金在今年第二季上涨0.9%,扭转第一季0.5%的跌幅,显示市场出现回稳迹象。

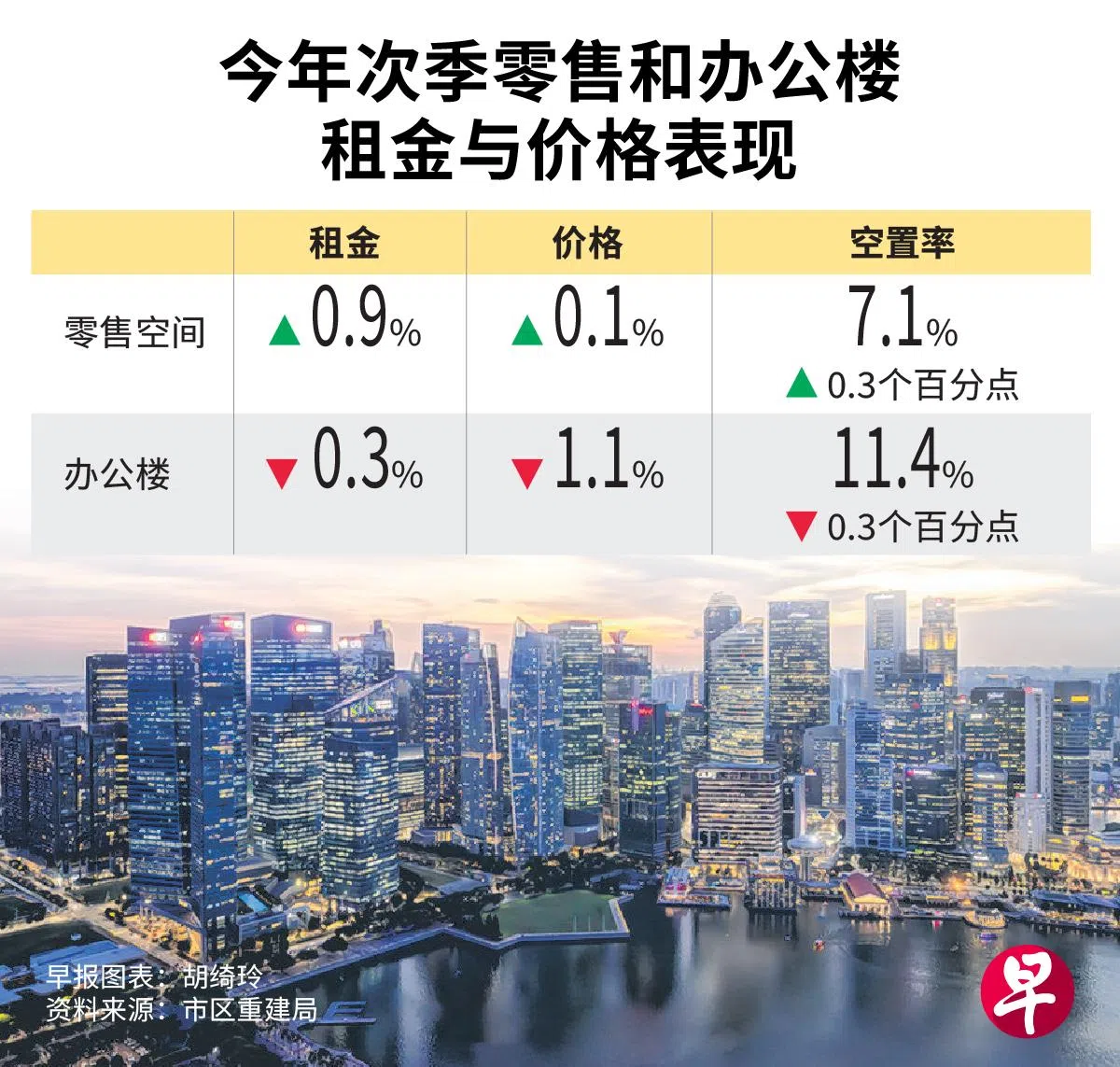

根据市区重建局星期五(7月25日)公布的数据,最新零售空间租金指数为79.4,环比上升0.9%,涨幅也高于去年第四季的0.6%。不过,零售空间价格涨势明显放缓,第二季仅上涨0.1%,远低于第一季1.9%的涨幅。

莱坊研究部高级主管郑卫铭指出,零售空间租金同比上涨1.3%,显示出零售业虽面临运营成本上涨和劳动力短缺等挑战,但本地和海外运营商对零售空间的需求仍持续增长。

他说:“零售业前景在今年接下来的时间仍充满挑战,贸易政策、地缘政治局势紧张、成本波动和消费者行为持续变化,都可能抑制销售表现并打击市场信心。随着扩张步伐放缓,零售和餐饮业正进入一个考验韧性的时期,业者需谨慎评估扩张机会。”

世邦魏理仕(CBRE)东南亚研究主管宋明蔚指出,尽管美国联邦储备局暂停降息,新加坡的融资成本却持续下降,加上旅游业复苏和稳定的消费支出,投资者对优质和郊区零售资产的兴趣依然强劲。

办公楼市场方面,租金和价格都下滑。办公楼租金继前一季上扬0.3%后,第二季转为下跌0.3%。价格指数也连续两个季度下跌,跌幅从0.2%扩大至1.1%。

办公楼空置率下降0.3个百分点至11.4%;零售空间则相反,空置率上升0.3个百分点至7.1%,但增幅较第一季的0.6%有所收窄。

办公楼租金下跌 分析:业主欲维持出租率

郑卫铭说,尽管优质办公楼供不应求,但租金并没有显著上涨,反映业主在持续的贸易紧张与全球不确定性升温之下,更注重保持入驻率。

他预计,中小型企业的租赁需求将回升,那些寻求2000平方英尺至3000平方英尺办公空间的租户,可能会顺应“择优而栖”(flight to quality)趋势,转向优质办公楼。而租用大面积办公空间的租户会继续调整空间规模或是维持现状。

根据莱坊对全球292家企业的调查,37.7%的受访企业将提升运营效率和韧性列为首要任务,以应对全球经济逆风。15.4%的企业计划优化办公空间组合,另有14%企业采取支持灵活办公的房地产策略。

宋明蔚指出,由于第二季没有新增办公楼供应,一些新项目如Keppel South Central和Paya Lebar Green的租赁表现活跃,预计未来几个季度空置率有望逐步减少。

世邦魏理仕研究部也预计,办公楼市场将保持强劲,因此将全年租金增长预测上调到2%至3%。

宋明蔚说:“随着租金持续增长、新增供应有限和利率大幅下降,投资者对办公楼资产的信心可能会改善,从而支撑价格表现。”