闭市后发布的季度业务报告显示,集团总营收微增1.5%至47亿9000万元,因为航空旅行需求依然强劲。 (档案照片)")

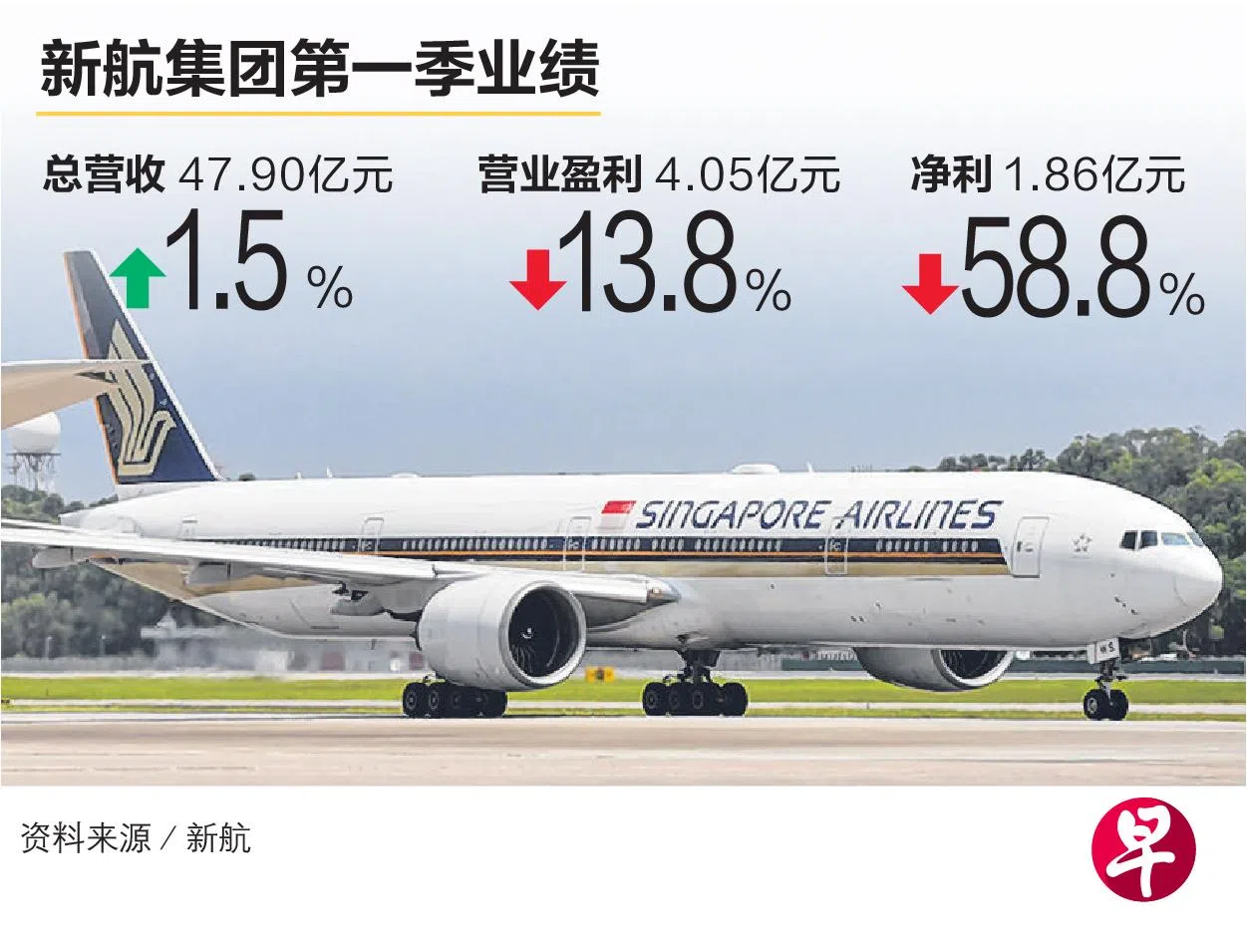

受营业盈利减少、利息收入下滑及印度联号公司亏损拖累,新加坡航空公司(Singapore Airlines,SIA)截至6月底第一季集团净利同比大跌58.8%至1亿8600万元。

新航星期一(7月28日)闭市后发布的季度业务报告显示,集团总营收微增1.5%至47亿9000万元,因为航空旅行需求依然强劲。

在第一季,新航集团的载客人次创历史新高,达到1030万人次,同比增加6.9%。但由于全行业运力增长,客运收益率下降。

此外,第一季货运收入同比下跌1.9%,货运收益率下降4.4%。载货率(CLF)下降0.8个百分点至56.9%,载货量增长2.8%,落后于货运能力的4.2%增幅。

集团第一季营业盈利同比下跌13.8%至4亿零500万元,因为非燃料开销强劲增加,导致集团总开销同比增加3.2%至43亿8600万元,增速高于总营收的增幅。通货膨胀压力导致的非燃料成本上升抵消了燃油价格下跌的影响。

集团联号公司第一季转盈为亏,亏损达1亿2200万元,主要因为印度航空公司(Air India)的亏损造成,印度航空上财年第一季还未成为集团的联号。

新航持有印度航空25%股权。路透社报道引述业内人士估计,印度航空一架客机坠毁事件,可能导致高达5亿美元(6亿4200万新元)的巨额保险赔偿损失。

业务展望方面,新航管理层说,虽然航空旅行需求在第二季因为传统夏季高峰而保持良好,但全球航空业继续面对动荡的营业环境,挑战从地缘政治发展和宏观经济波动到不断变化的市场动态和供应链局限。

新航:灵活应变迎市场变局 管控成本

管理层说:“集团将灵活、主动地应对需求模式的变化。”新航集团凭借强大的基础、战略举措和严格的成本管理,仍然能够应对挑战。

新航的业绩率先反映出亚洲航空业正面临重重挑战。西方主要航空公司的业务前景则喜忧参半。本月早些时候,美国航空集团(American Airlines Group Inc.)因大幅降低票价以吸引不愿出行的旅客而下调盈利预期;达美航空(Delta Air Lines Inc.)则对市场需求持相对乐观的态度;联合航空控股公司(United Airlines Holdings Inc.)则表示乘客预定活动已出现回暖迹象。

新航集团第一季载客人次的强劲增长,主要得益于集团旗下廉价航空公司酷航(Scoot)的增长,新航本身的长途航班需求则疲软。

新航集团目前的客运能力仍比冠病疫情前的峰值低6.7%。在接下来的几个月内,随着竞争对手捷星亚洲航空(Jetstar Asia)准备于星期四执行最后一班航班,新航集团将加强在新加坡市场的主导地位。新航已承诺接手捷星亚洲退出后留下的大部分运力。