奕丰集团(iFAST Corporation)

建议:买入

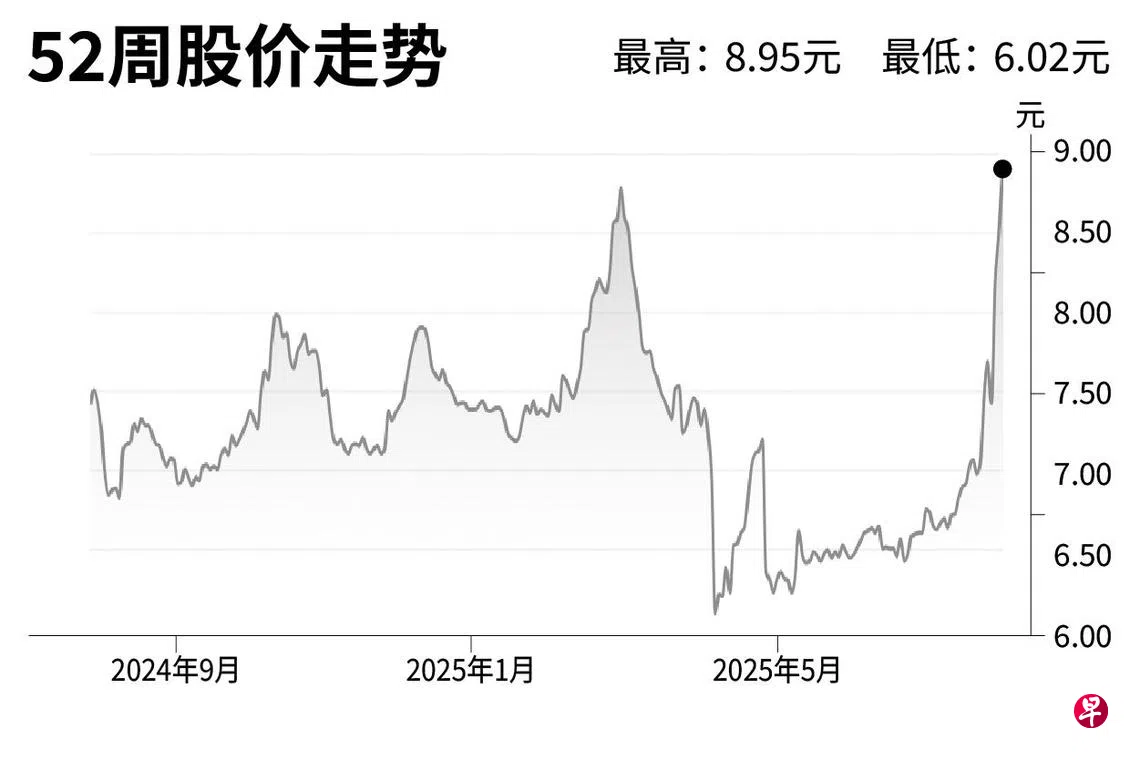

目标价:10元

闭市价:8.88元(+19.84%)

公司2025财年第二季表现强劲,净利同比大增37.9%,达2210万元,总收入同比增长28.3%,达到1亿2020万元。

盈利增长主要得益于核心财富管理平台的持续扩张、香港易退休平台(ePension)业务的强劲表现,以及奕丰环球银行的业绩扭亏为盈。

我们预期2025财年下半年表现将优于上半年,其中第四季将超越第三季。增长主要由香港的电子退休金业务推动。

尽管原本预计香港公积金计划(ORSO)业务将在2025年下半年带来贡献,但目前预计将延后至明年。不过,这对盈利影响有限,因为集团已在2025年4月发布的香港业务指引中,纳入这一调整后的时间表。(星展集团研究)