新加坡邮政(Singapore Post)

建议: 买入

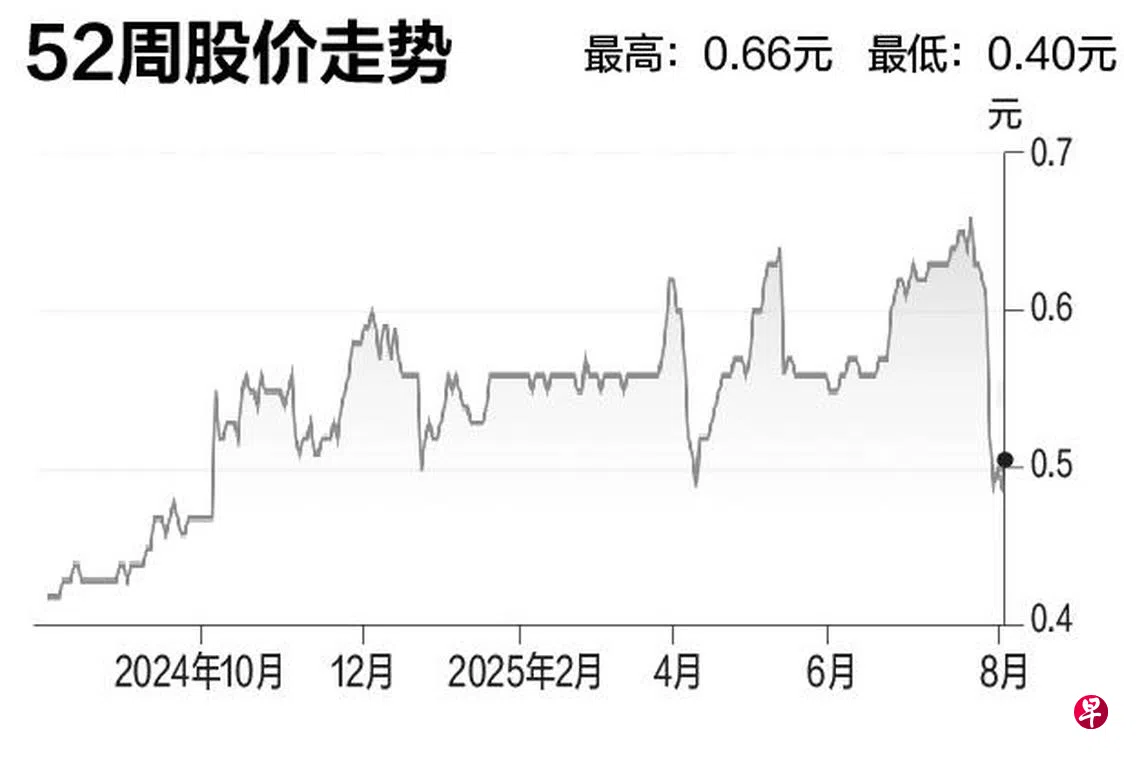

公允价:0.59元

闭市价:0.50元(+3.06%)

公司以1亿7790万元脱售货运业务,获得1050万元的收益并释放1亿零400万元的现金。

下一个资产套现计划就是脱售,并回租10间设在建屋局店屋里的邮政局。

我们把公司在2026财年的企业价值与息税折摊前盈利比例(EV/EBITDA),从7.7倍下调到6倍。有鉴于此,我们的公允价预测也从0.605元下调到0.59元,但新邮政股价在7月30日派息后明显退低,所以我们根据估值提高评级至“买入”。

我们促请投资者谨慎投资,因为公司的业务范围在脱售澳大利亚和货运业务后大幅缩小,而且公司的大部分价值都在房地产和非核心资产上。(华侨银行研究)